1. はじめに

新型コロナウイルスの感染拡大による外出自粛や景気の後退を背景に、企業の交際費支出は一時的に縮小しました。しかし、コロナ禍の収束後、経済活動の再開や交流機会の増加により、交際費支出は回復傾向を示し、現在ではコロナ前を上回る水準に達しています。

令和6年度の税制改正では、税務上の交際費等から除かれる「飲食費」の上限が、従来の1人当たり「5,000円以下」から1人当たり「10,000円以下」までに引き上げられました。この改正も、交際費の増加傾向を支える要因となり得ます。

本稿では、交際費の基本的な考え方を整理しつつ、税務面で注意すべき点を確認していきます。

2. 交際費の実態と税務上の重要性

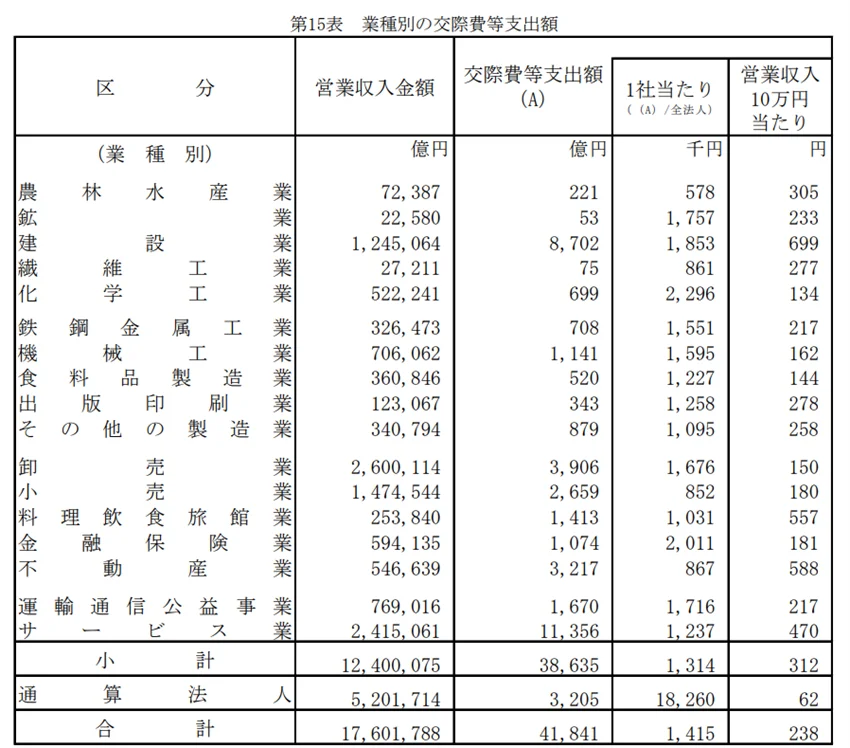

国税庁の資料によれば、令和5年度における企業の交際費等の支出額は4兆円を超え、過去10年間で最高額を記録しました。

業種別に見ると、支出額の合計ではサービス業が最多ですが、1社あたりの支出額では化学工業、金融保険業、建設業が上位3位を占めています。中でも建設業は、営業収入10万円あたり699円と、すべての業種の中で最も高い水準を示しており、例年から交際費支出が多い業種として際立った特徴を持っています。

交際費は税法上、原則として損金に算入することができない費用とされています。ただし、法人の規模や費用の性質に応じて、一定額の損金算入が認められるほか、交際費等から除外される費用も税法上で定められています。たとえば、一定の条件を満たす飲食費や会議費などは交際費に該当せず、損金算入が可能となる場合があります。

したがって、建設業をはじめ交際費支出の占める割合が大きい業種や企業においては、税務上の取扱いを正確に理解し、制度改正や実務運用に的確に対応することが極めて重要です。

出所:国税庁

「 https://www.nta.go.jp/publication/statistics/kokuzeicho/kaishahyohon2023/pdf/kekka.pdf 」

3. 税務上の交際費の定義と判断の難しさ

まず、税務上の交際費の定義がどこまで及ぶのかを押さえておきます。

税法上、交際費等とは「交際費、接待費、機密費その他の費用で、 法人がその得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義されています。したがって、一定の取引関係を有する事業関係者に対する接待費用などは、通常交際費等に含まれることになります。また、接待交際の対象となる「関係者」の範囲には、直接的な取引先だけでなく、間接的に利害関係のある者や、法人自身の役員・従業員・株主なども含まれます。

さらに、税法では交際費等のうち接待飲食費に関する取扱いや、従業員の慰安のために行われるイベント等が接待費等から除かれることも規定されています。

このように交際費の対象範囲や規定は多岐にわたり、実務では交際費に含めるべきかどうか判断に迷う場面も少なくありません。そこで、交際費と似た性質を持つ他の費目との違いを整理して確認していきます。

①寄附金

税務上、事業に直接関係のない者に対して金銭、物品等の贈与をした場合において、それが寄附金であるか交際費等であるかは個々の実態により判定すべきとされています。ただし、金銭による贈与は原則として寄附金として取扱うことや、次のようなものは交際費に含まれないこととされています。

- 社会事業団体、政治団体に対する拠出金

- 神社の祭礼等の寄贈金

②売上割戻

法人が得意先に対して、売上高や回収高に応じて金銭を支払う場合や、営業地域の事情・協力度合いなどを考慮して支払う金銭は、通常「売上割戻」として処理されます。

一方、同様の基準に基づく支出であっても、物品の交付や旅行・観劇等の招待を行うような場合は交際費に分類されます。

ただし、売上割戻と同じ基準により、少額の物品(3000円以下)を交付する場合には、交際費に含めなくても差し支えありません。

③広告宣伝費

一見交際費の性質を有する支出であっても、不特定多数の主に一般消費者などに向けた宣伝目的の費用については、通常、広告宣伝費として取り扱います。これは、見本品や試供品の提供に限らず、景品の交付や抽選による旅行・観劇への招待なども含まれます。

ただし、こうした支出は、過度に高額にならず、一般的な相場の範囲内であることが原則です。

④福利厚生費

前述のとおり、接待交際の相手方には従業員も含まれるため、従業員との飲食なども、原則的には接待交際費に該当します。

ただし、従業員の慰安を目的として実施される一定の社内行事などについては、接待交際費ではなく、福利厚生費として処理することが認められています。

この場合のポイントは以下のとおりです:

- 専ら従業員の慰安を目的としていること

- 全従業員に対して平等に参加の機会が提供されていること

- 支出額が社会通念上妥当な範囲内であること

したがって、たとえ飲食の場に取引先と自社の従業員が同席していたとしても、従業員分だけを切り分けて福利厚生費とすることはできず、原則として全体を交際費として処理する必要があります。

⑤会議費

税法上、会議に関連して提供される茶菓や弁当などの飲食物については、支出額が社会通念上妥当な範囲内であれば、接待交際費には該当せず、会議費として処理することが認められています。

ここでいう会議には、来客との商談や打ち合わせなども含まれ、社内や通常会議が行われる場所での開催が想定されています。会議費に該当する限りにおいては、飲食費の金額基準である「1人当たり1万円」を超える場合であっても、会議費として処理することが可能です。

ただし、支出の内容だけを見ると交際費と類似しているケースもありますが、両者を区別するうえで最も重要なのは「目的」です。会議費は、業務上必要な事項を話し合うために要する費用であり、飲食を通じた交流が主目的となる場合には、会議費として認められません。そのため、会議の実態や開催場所が業務にふさわしいものであるかどうかを検討する必要があります。

接待交際費との違いを明確にするためにも、会議の内容や参加者、開催場所などの実態を記録に残しておくことが重要です。

4. 交際費の税務上の原則と特例措置

税法上、交際費は原則として損金に算入できません。しかし、法人の規模に応じた特例が用意されており、その範囲内で一部を損金に算入することが認められています。

| 法人規模 | 交際費等 |

|---|---|

資本金等が100億円超の法人 | 損金不算入 |

資本金等が1億円超100億円以下の法人 | 交際費等のうち飲食その他これに類する行為のために要する費用の50%まで損金算入可 |

資本金等が1億円以下 | 以下のうち、有利な方を選択し損金算入可

|

冒頭で述べたように、交際費から除外できる少額の飲食費に関する規定が、令和6年度の税制改正により見直されました。従来は、1人あたり5,000円を超える飲食費については損金に算入できませんでした。しかし、改正により、令和6年4月1日以降の支出分については、その上限が1人あたり10,000円を超える場合に引き上げられ、損金に算入できる範囲が拡大しています。

実務上の会計処理では、1人あたり10,000円以内の飲食費については、交際費に含めず会議費などの科目で処理し、交際費とは区別して損金に算入する方法が採られることがあります。他方、交際費として処理したうえで、税務申告時に法人税申告書の別表上で損金算入額を調整する方法も想定されています。

なお、この規定を適用するには以下①~④を記載した帳簿書類を保存することが税法上で求められています。また、社内関係者を主たる対象とした飲食費や、飲食費に該当しない取引先への贈答品等については、金額の多寡にかかわらず本規定を適用することはできませんのでご注意ください。

(帳簿記載要件)

- 飲食等(飲食その他これに類する行為をいいます)のあった年月日

- 飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- 飲食費の額並びにその飲食店、料理店等の名称及びその所在地

- その他飲食費であることを明らかにするために必要な事項

5. 消費税における交際費の区分と個別対応方式の取扱い

消費税申告で個別対応方式を選択している場合、交際費に該当する課税仕入れが、①課税資産の譲渡等にのみ要するもの、②その他の資産の譲渡等にのみ要するもの、③課税資産の譲渡等とその他の資産の譲渡等に共通して要するもののいずれに該当するのかを判断し、選択する必要があります。通常、交際費は③課税資産の譲渡等とその他の資産の譲渡等に共通して要するものとして扱われます。ただし、その交際費の趣旨や取引の実態から判断し、課税対象となる役務提供の場においてのみ発生した課税仕入れであることが明確にできる場合には、①の課税資産の譲渡等にのみ要するものとして区分することが可能です(法302、基通11-2-10)。

6. おわりに

本稿では、令和6年度税制改正で変更のあった交際費の取扱いについて、その改正内容や抑えるべきポイントを中心に紹介しました。特に、交際費と混同しやすい費用はいくつもあるため、誤った分類を防ぐためには、それぞれの費用に関する取扱いやルールを正しく理解し、確認しておくことが大切です。

また、法人の規模によって交際費の損金算入に関する取扱いや限度額が大きく異なる点にも注意が必要です。さらに、交際費から除外できる飲食費の規定を適用する場合には、法人規模を問わず、必要事項(4.項の①~④)を記載した帳簿書類の保存が義務付けられています。そのため、企業の経理担当者は領収書の提出時に必要な情報が確実に収集できるよう、社内の業務フローを整備しておくことが望まれます。