資本主義社会において上場企業は社会の公器であるといわれます。このため、IPO審査を受けるにあたって、決算書は税務基準でなく企業会計基準で作成が求められます。またIPOによる金銭的獲得利益は莫大になることが多く、これによりオーナー及びその一族、従業員等、株主間において多くの利害関係が発生します。こうしたことに起因し、IPO準備会社特有の税務論点が発生します。この記事では、IPO準備会社特有の税務論点のうち、重要性の高い論点について解説していきます。

1. IPO準備会社特有の税務論点

上場準備会社にとって資本政策は極めて重要であり、株主構成や発行済株式数を最適にしておく必要があります。このため、IPO上場準備会社は、上場に先立ち株式異動、増資、関係会社の持合関係の解消等を行うのが一般的です。上場審査及び上場後のことも視野にいれ、IPO準備会社は適切な株主構成が求められています。株主構成を変更する方法としては、発行済株式を譲渡又は贈与したり、増資を行い新たな株主を加えたりします。

このため、IPOを目指す上場準備会社における特有の税務論点が存在します。またIPO準備会社では、ストックオプションを導入することが多く、税制適格要件を満たすか否かで課税上の取扱いが大きく異なることから、IPO準備会社特有の税務論点といえます。ストックオプションの税務に関しては下記、「ストックオプションの税務」において詳細を解説しています。

(1)株式の譲渡における税務

株式の上場に際して、上場基準を充足するため、あるいは上場時の初値を円滑に形成するため、更には、創業者利潤をもたらすためなど様々な目的のために、株式上場時にほとんどの大株主等が株式を一部売却します。個人が株式を譲渡した場合には、申告分離方式によって課税され、税率は20.315%となります。

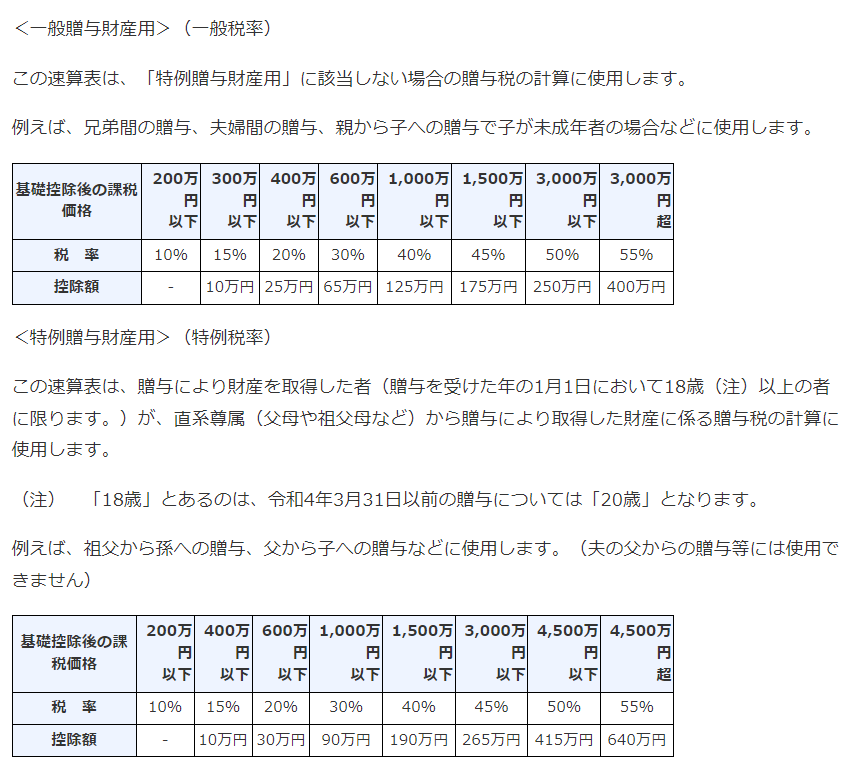

(2)株式の贈与における税務

個人から個人へ株式等を贈与した場合には、受贈者側に贈与税が課されます。贈与税の税率については、下記になります。

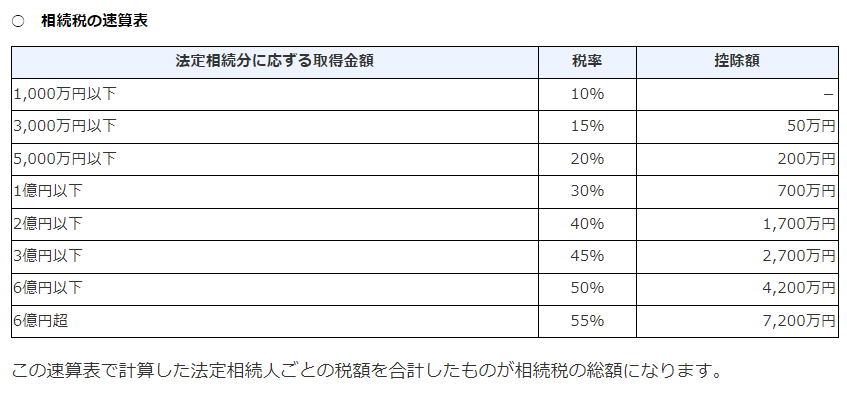

また、後に詳細を解説しますが、オーナー一族の相続税対策として、IPO上場準備前の段階で資産管理会社を設立し、オーナー保有の株式を売却することもあります。

相続税の税率については、下記になります。

(3)自己株式の取得における税務

IPO準備会社の株式の場合、相対取引により売買がなされます。この場合、1株当たりの交付金銭等の額が1株当たりの取得資本金等の金額を超える場合の、その超える部分の金額については、みなし配当とされます。なお、非上場会社からの配当所得については分離課税ではなく、総合課税となります。このため、最大で地方税と合わせて55.945%が課される可能性があることに留意する必要があります。また、1株当たりの取得資本金等の金額が帳簿価額を超える場合、当該超過部分については、譲渡益として20.315%で課税されることになります。

(4)増資における税務

第三者割当増資によって、特定の者に対して募集株式の割当をする場合には、既存株主の利益保護の見地から、適正な価額で割当なければ株主間の不平等を招き、課税の問題が発生します。有利発行割当をした場合には、発行会社は資本取引のため税務上の問題は発生しませんが、割当を受けた株主については、原則として、個人株主は所得(一時所得あるいは給与所得)、法人株主は受贈益として課税されます。

このとき、「適正な価額」、「有利不利」の判断基準が問題となります。これについては、確定的な方法はなく、現況の会社の財政状態、経営成績、成長性、株主構成、過去における売買事例など様々な事項を考慮し総合的に判断し、主に下記の方法から最適なものを選び株価を算定し、当該株価をもとに判断することになります。

- 純資産方式(簿価純資産法、再調達時価純資産法、清算処分時価純資産法など)

- 収益(または利益)還元法

- DCF法(ディスカウント・キャッシュ・フロー・メソッド)

- 配当還元方式

- 類似業種比準方式

- 併用方式

- 非上場会社の相続税・贈与税における評価方法として「取引相場のない株式の評価方式」

(5)関係会社の持合関係における税務

人的、資本的関係会社がある場合には、投資者保護、役員の公私混同の防止、適正な開示という観点から、財務状況及び取引関係等が厳しく審査されます。そのため問題となるグループの企業を再編する場合、原則として、資産を移転した法人において資産の譲渡損益が計上され、また株主に対するみなし配当や譲渡損益の問題が発生しますが、一定の税制適格条件に該当する場合には、これらの課税が繰り延べられることとされています。

①株式交換・株式移転に関する税務

株式交換とは、子会社になる会社の株主が、その保有する株式を親会社になる会社に拠出し、その拠出した株式に見合う親会社株式を取得することをいいます。

一方、株式移転とは、会社の株主が、完全親会社を設立するために、その保有する株式を拠出して、新設完全親会社の株式の割当を受けることをいいます。

株式交換・株式移転は、原則的には「株式の譲渡」ととらえ、交換・移転時点で含み損益が実現したものとして課税されますが、一定の要件を満たせば、交換・移転時点では課税損益を認識せず、交換・移転により取得した株式を売却するまで課税が繰り延べられます。

②合併・会社分割に関する税務

企業グループ内の合併・会社分割が行われた場合、資産の引継ぎについては、原則として時価による移転として譲渡損益を認識することとなっています。ただし、税制適格要件に該当する合併・分割については、移転資産が帳簿価格で引き継がれ、譲渡損益が繰り延べられます。

また、被合併会社又は分割法人の株主に対するみなし配当(交付株式等の額の合計額が、その法人の資本等の金額のうち交付株式に対応する部分の金額を超える部分)・株式譲渡課税については、下記のようになりますが、会社法における子会社分割は物的分割(法人税法の「分社型分割」)に統一され、人的分割(法人税法の「分割型分割」)は「物的分割」と「剰余金の配当」を同時に行うことになりました。

(株主における課税の取扱い)

| みなし配当 | 株式等の譲渡損益 (金銭等の交付がある場合のみ) | ||

|---|---|---|---|

| 適格 | 非適格 | ||

| 合併 | 課税なし | 課税 | 課税 |

| 分社型分割 | 課税なし | 課税なし | 課税なし |

2. 会計監査と申告期限の延長について

(1)会計監査について

IPOを目指す上場準備会社は、上場申請の直前々期(N-2期)、直前期(N-1期)、申請期(N期)において、監査法人又は複数の公認会計士(以下、「監査法人等」という。)による準金商法監査の監査証明業務を受ける必要があります。

未上場会社のうち、貸借対照表の資本金の額が5億円以上または負債の合計額が200億円以上の会社は、会社法監査を受けますが、株式上場(IPO)を目指す企業は、証券取引所の規則により、金融商品取引法第193条の2第1項の規定に準ずる監査(以下、「準金商法監査」という。)監査法人等から受ける必要があります。

| 項目 | N-2期 | N-1期 |

|---|---|---|

| 連結財務諸表 | 無限定適正意見又は限定付適正意見 | 無限定適正意見 |

| 個別財務諸表 | 無限定適正意見又は限定付適正意見 | 無限定適正意見 |

| 四半期財務諸表等 | - | - |

上記表は、プライム市場・スタンダード市場・グロース市場共通です。なお、各市場とも、申請事業年度から作成される四半期財務諸表等に対しては、無限定の結論であることが必要です。

準金商法監査の対象となる財務諸表等は、投資家等に有用な情報を提供することが目的とされ、連結財務諸表規則及び財務諸表等規則に基づく作成が要請されているため、会社法に基づく作成書類(連結計算書類及び計算書類等)よりも詳細な記載が必要となります。

(2)申告期限の延長について

通常、法人税の確定申告は、決算期末の翌日から2か月以内と定められていますが、決算書は株主総会で承認を受けたものでなければなりません。3月決算の上場企業を例にとれば、その多くは、株主総会を6月に開催しています。株主総会で決算書が承認を得るのを待っていると、申告書の提出期限には間に合いません。

このため、法人税の申告期限を1か月延長することが認められており、3月決算の上場会社の場合、株主総会が終わった6月末まで申告期限を延長することができます。法人税の申告期限を延長することができるケースとしては、主に下記の場合に認められています。(法人税法第75条の2第3項、同法第144条の8、所得税法等の一部を改正する法律(令和2年法律第8号)による改正前の法人税法第81条の24第2項、法人税法施行規則第36条の2、法人税法施行規則等の一部を改正する省令(令和2年財務省令第56号)による改正前の法人税法施行規則第37条の14)

- 会計監査人の監査を受けなければならないため、事業年度終了の日から2か月以内に決算が確定しない会社

- 会計監査人の監査を必要としないが定款において事業年度終了の日から3か月以内に株主総会を開催する旨を定めている会社

- 災害その他やむを得ない理由により決算が確定しないため提出期限までに申告書を提出できない場合

なお、申告期限を延長した場合、延長期間に利子税が課税されます。そのため、本来の納付期限までに見込納付をし、確定申告時に差額を納付する必要があることに留意する必要があります。ただし③の災害が原因の場合は、利子税の免除措置があります。

消費税についても、法人税と同様、申告期限の1ヶ月の延長が認められています(消費税法第45条の2第1項又は第2項、消費税法施行規則第23条の2第1項)。

この際、法人税の申告期限の延長の適用を受ける法人であること(消費税法基本通達15-2-8)が要求され、延長を受けたい課税期間の属する事業年度中に「消費税申告期限延長届出書」を提出する必要があります。3月決算の場合、進行期の3月31日までに届出書を提出する必要があります。なお、当該制度は法人税の申告期限の延長を前提とした制度ですので、法人税の申告期限の延長の許可を受けた後に届出します。消費税についても、延長期間に対して利子税が発生することに留意が必要です。

3. ストックオプションの税務

ストックオプション(以下、「SO」という。)とは、従業員や取締役などが、自社の株式に対して決められた価格で購入できる権利のことを指します。

IPO準備会社においては、大企業に比べて資金力に乏しく、VC等から多額の資金を調達しても事業投資に投下する必要性から人件費に多くの資金を配分することが困難な状況になっていることが多く見られます。このため、IPO準備会社では、SO制度を導入し、これを報酬として付与することで優秀な人材を獲得する手段としてSOが用いられています。

(1)SOの種類について

SOは、税制適格SOと税制非適格SOに大別されます。税制非適格の場合、付与対象者は権利行使時に給与所得(地方税含めて最大課税55%)、売却時に譲渡所得(20.315%)として2回課税されることとなります。 それに対して税制適格SOは、権利行使時の課税はされず、売却時に譲渡所得(20.315%)として1回の課税となります。このため、通常従業員等にSOを付与するときには、税制適格SOを付与することになります。

なお、有償SOの一種に信託型SOというものが存在し、こちらも実質的に税制適格SOと同様に譲渡時のみ課税であることやその他の特徴からIPO上場準備会社を中心に導入が進んでいました。しかし、2023年5月から7月にかけて国税庁からの最新見解が発表されたことを受け、これまでの信託型SOは実務上、税制非適格的な取扱いとなることになりました。これを受けて今後より一層、税制適格要件を満たした税制適格SOの導入が進むものと思われます。

また、信託型SOについても、一定の要件を満たせば、給与課税を要しない税制適格SOと取り扱うことが可能であることを明らかにするとの見解が出され(信託型ストックオプションの課税上の取扱いについて 令和5年6月2日 国税庁)、今後、税制適格SO信託型の導入も進むものと思われます。

主な税制適格要件は下記になります(租税特別措置法第29条の2)。

4. 税制適格要件

- 発行会社の取締役等に無償で付与されたものであること。

- ストックオプションの行使は、その契約の基となった付与決議の日後2年を経過した日から その付与決議の日後 10 年(発行会社が設立の日以後の期間が5年未満の株式会社で、金融商品取引所に上場されている株式等の発行者である会社以外の会社であることその他の要件を満たす会社である場合には15年)を経過する日までの間に行わなければならないこと。

(注)付与決議の日とは、ストックオプションの割当てに関する決議の日をいいます。 - ストックオプションの行使の際の権利行使価額の年間の合計額が 1,200 万円を超えないこと。

- ストックオプションの行使に係る1株当たりの権利行使価額は、当該ストックオプションの 付与に係る契約を締結した株式会社の当該契約の締結の時における1株当たりの価額相当額以上であること。

(注)「当該契約の締結の時」については、ストックオプションの付与に係る契約の締結の日が、ストックオプションの付与決議の日やストックオプションの募集事項の決定の決議の日か ら6月を経過していない場合には、これらの決議の日として差し支えありません。 - 取締役等において、ストックオプションの譲渡が禁止されていること。

- ストックオプションの行使に係る株式の交付が、会社法第 238 条第1項に定める事項に反しないで行われるものであること。

- 発行会社と金融商品取引業者等との間であらかじめ締結された取決めに従い、金融商品取 引業者等において、当該ストックオプションの行使により取得した株式の保管の委託等がされること。

5. 資産管理会社関係の税務

資産管理会社とは、設立目的を不動産や株式等の所有及び管理として設立された法人を指します。IPO上場準備会社のオーナーの場合、その多くが資産管理会社を設立しています。その最たる理由が、オーナー創業家の相続税対策にあります。オーナーが亡くなった場合、資産管理会社を設立せずに、そのまま当該企業の株式を相続した場合、莫大な相続税がかかります。相続税は10か月以内に現金納付が要求されることから資金繰りに窮する可能性が高くなります。こういった状況を避けるため、多くの創業者は資産管理会社を設立しています。具体的な手順としては下記になります。

- オーナーが新たに資産管理会社を設立する。

- 設立後、自社の株価が低いなるべく早い段階で、オーナー個人が保有する株式を資産管理会社に売却する。

- オーナー個人が、2の自社株売却により発生した所得に対して申告・納税を行います。当該所得は譲渡所得であり、申告分離課税で税率は20.315%になります。

また、自社株に関する配当金に関する税務の観点からも、資産管理会社を設立する税制上のメリットがあります。オーナー個人が自社株式を保有している場合、オーナーの持ち株割合が3%以上の場合は、配当金は総合課税となり地方税も含めて最大55.945%の税率になります。一方で、資産管理会社を設立し配当を受領した場合、税率は法人税率30%程度であり、資産管理会社の株式保有割合によっては、さらに低下します。

以上のように資産管理会社を設立することによって、主に相続税、配当金課税の観点から税制上有利といえます。なお、上記②の段階においてオーナーの株式売却時期が、会社の発展段階を過ぎたころになると株価が非常に高額になり、極めて高額な税額を納付する可能性があります。このため納税資金の捻出ができず資産管理会社への売却を断念するケースも存在することに留意する必要があります。

6. 税務基準による株価算定

税務基準の株価算定方法として、「IPO準備会社特有の税務論点(4)増資について⑦」に記載している非上場会社の相続税・贈与税における評価方法である財産評価基本通達(以下「財基通」という。)による「取引相場のない株式の評価方法」があります。当該方法によれば、取引相場のない株式(「上場株式」および「気配相場等のある株式」以外の株式をいいます。)は、株主がその株式を発行した会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分により、それぞれ原則的評価方式または特例的な評価方式である配当還元方式により評価することになります(評基通168、178~180、185、188、188-2、189~189-6)。

(1)原則的評価方法

原則的評価方式は、評価する株式を発行した会社を総資産価額、従業員数および取引金額により大会社、中会社または小会社のいずれかに区分して、原則として次のような方法で評価します。

①大会社

大会社は、原則として、類似業種比準方式により評価します。類似業種比準方式とは、類似業種の株価を基に、評価する会社の一株当たりの「配当金額」、「利益金額」および「純資産価額(簿価)」の3つで比準して評価する方法です。

②小会社

小会社は、原則として、純資産価額方式によって評価します。純資産価額方式とは、会社の総資産や負債を原則として相続税の評価に洗い替えて、その評価した総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額により評価する方法です。

③中会社

中会社は、大会社と小会社の評価方法を併用して評価します。

(2)特例的な評価方式

取引相場のない株式は、原則として、以上のような方式により評価しますが、同族株主以外の株主が取得した株式については、その株式の発行会社の規模にかかわらず原則的評価方式に代えて特例的な評価方式である配当還元方式で評価します。配当還元方式とは、その株式を所有することによって受け取る一年間の配当金額を、一定の利率(10パーセント)で還元して元本である株式の価額を評価する方法です。

次のような特定の評価会社の株式は、原則として、①から⑤については純資産価額方式により、⑥については清算分配見込額により評価することになっています。

なお、①から④の会社の株式を取得した同族株主以外の株主等については、特例的な評価方式である配当還元方式により評価します。

| ① | 類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」および「純資産価額(簿価)」のうち直前期末の比準要素のいずれか2つがゼロであり、かつ、直前々期末の比準要素のいずれか2つ以上がゼロである会社(比準要素数1の会社)の株式 |

|---|---|

| ② | 株式等の保有割合(総資産価額中に占める株式、出資および新株予約権付社債の価額の合計額の割合)が一定の割合以上の会社(株式等保有特定会社)の株式 |

| ③ | 土地等の保有割合(総資産価額中に占める土地などの価額の合計額の割合)が一定の割合以上の会社(土地保有特定会社)の株式 |

| ④ | 課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において開業後の経過年数が3年未満の会社や、類似業種比準方式で評価する場合の3つの比準要素である「配当金額」、「利益金額」および「純資産価額(簿価)」の直前期末の比準要素がいずれもゼロである会社(開業後3年未満の会社等)の株式 |

| ⑤ | 開業前または休業中の会社の株式 |

| ⑥ | 清算中の会社の株式 |

7. 過年度決算訂正に関する税務

決算訂正とは、確定した過年度の決算書について、その内容を当年度の決算書で訂正することを指します。前年度の決算書に誤りが見つかり、それを当年度の決算書上で直したい場合に行われます。新規上場を目指すIPO上場準備会社の場合、中小企業に適用される「中小企業の会計に関する基本要領」ではなく、上場企業に適用される企業会計基準を適用する必要があります。

決算訂正に関する企業会計基準は、「会計上の変更及び誤謬の訂正に関する会計基準」になります(以下、「過年度遡及会計基準」という。)。過年度遡及会計基準によれば、原則として過年度の影響を当年度の決算書で修正することは認められません。しかし、重要性の乏しいものについて簡便的な処理が認められ、過年度の影響を当年度の決算書において修正しても問題ないものとして取り扱いが可能となります。なおこの重要性の判断については、金額基準等が明確化されておらず、各企業ごとの判断によります。このため実務上は、まず会社が判断した後、監査法人との協議を経て重要性の判断がなされることになります。

当期に修正した過年度決算訂正のうち、当該訂正事項が損益に影響を及ぼす訂正である場合、過年度に収めた税金額が変わる可能性があります。この場合、修正申告または更正の請求を行う必要があります。修正申告と更生の請求については次項において解説します。

決算訂正に重要性がある場合、過年度の影響を当年度の決算書で修正することは認められません。この場合、過年度遡及会計基準にしたがって、過年度の期間に関する累積的影響額を、表示する財務諸表のうち最も古い期間の期首の資産、負債及び純資産の額に反映することとされています。法人税の確定申告は「確定した決算」に基づき行うこととされていますが(法74①)、 過年度遡及会計基準に基づく遡及処理は過去に「確定した決算」を修正するものではありませんので、遡及処理が行われた場合でも、その過年度の確定申告において誤った課税所得の計算を行っていたのでなければ、過年度の法人税の課税所得の金額や税額に対して影響を及ぼすことはありません。

しかし、遡及適用及び修正再表示を行う結果、利益剰余金の前期末残高と当期首残高が不一致となることから、税務上は、当期の法人税申告書別表において所要の調整を行うことが必要になります。なお、法人の提出した確定申告書に記載された所得の金額が、粉飾決算など事実を仮装して経理したことにより過大となっている場合には、当該法人が仮装経理をした事業年度後の各事業年度において当該事実に係る「修正の経理」をし、かつ、「修正の経理」をした事業年度の確定申告書を提出するまでの間、税務署長は更正をしないことができることとされています(法人税法129条①)。

この「修正の経理」について、過年度遡及会計基準の導入前には、仮装経理をした法人が、その仮装経理をした事業年度後の事業年度の確定決算において「前期損益修正損」等として経理することにより修正の事実を明らかにすることと一般に取り扱われていましたが、過年度遡及会計基準の導入後においては、通常、「前期損益修正損」等の勘定科目を用いた経理処理ではなく、修正再表示の処理が行われることになります。

8. 修正申告・更生の請求に関する理由と上場審査

上記で記載したように、過年度の損益計算書に影響のある決算修正の場合には、過年度に収めた税金額が変わる可能性があります。この場合、修正申告または更正の請求を行う必要があります。

ここで、修正申告とは、法定申告期限後に、すでに提出した確定申告の申告額に誤りがあった場合で、申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に、これらの金額を正しい額に訂正するために再び行う申告行為であり、更生の請求とは、納める税金が多すぎた場合や還付される税金が少なすぎた場合に、これらの金額を正しい額に訂正するために行う請求行為を指します。

税務会計から企業会計への変更等は重要性が存在する場合が多く、過去の誤謬の訂正として、原則として上場申請書類の全開示対象期に遡及して修正する必要が生じてきます。また、上場申請書類上の5期間の比較可能性については、5年間の決算数値を比較可能な数値にすることになります。また、過去の会社法上の計算書類の訂正については、直前々期の会計方針が決まり、過去の決算数値を遡及修正する必要が生じた場合、できるだけ早い時期に臨時株主総会を開催して、過去の計算書類を一括して訂正するのが一般的です。

さらに過去の決算修正の税務上の取扱いについては、修正申告すべきか否かについて、内容に応じて顧問税理士と相談の上、修正申告の有無を判断すべきですが、修正が必要な場合には、少なくとも直前々期の法人税の申告書上で過去の決算修正の影響の反映を完了させる必要があります。

9. まとめ

上場準備会社の場合、IPOは、上場会社という社会的に影響力を与える会社へと変貌する手段となっているため、そこにはこれまでに採用していた税務会計から企業会計への変更、IPOのための資本政策などが主要因となり、IPO特有の論点が多く発生します。どれも1つ1つの論点が、会社、経営者及び従業員等に重大な影響を与える可能性が高くなっています。このためIPO×税務に関する広範かつ深い実務経験を積んだ専門家のサポートを受けつつ慎重な準備・対応を行っていくことが必要です。

に関する税務コンサルティング.png)