1. はじめに

有価証券報告書の提出期限を前倒しすることについては、これまで長年にわたり議論が行われてきたものの、具体的な成果は十分に得られていませんでした。

こうした中、2024年に岸田元首相が、定時株主総会よりも早い段階での提出を促進するため、金融庁を中心に関係省庁との連携を指示し、議論が加速されました。

本年3月には、金融庁より加藤金融担当大臣の名において、この早期化について上場企業に対する検討要請がなされ、同時に「有価証券報告書を定時株主総会前に提出する場合の留意点」が公表されました。本稿では、この有価証券報告書提出の早期化について解説していきます。

2. 有価証券報告書を含む法定開示書類の概要

はじめに、有価証券報告書の提出時期を取り上げる前段として、上場会社が開示しなければならない主な書類を以下にまとめます。

| 書類名 | 根拠となる法令 | 開示期限 |

|---|---|---|

| ①決算短信 | 証券取引所規則 | 決算の内容が定まったら直ちに (遅くとも決算期末後45日以内が適当であり、30日以内がより望ましい) |

| ②事業報告及び計算書類 | 会社法 | 定時株主総会招集通知送付時 (株主総会の2週間前の日まで) |

| ③有価証券報告書 | 金融商品取引法 | 事業年度終了後3カ月以内 |

このように、決算日から3か月以内に3種類の書類を開示することが求められています。これら3つの書類は、一部に重複する内容が含まれるものの、それぞれに独自の情報も多く盛り込まれています。そのうち③の有価証券報告書は、2023年3月期からサステナビリティ情報の開示が強化され、記載項目は大幅に増加しました。

3. 有価証券報告書の総会前開示を要請する金融庁の新方針

金融庁が開示したデータによれば、2022年3月期~2024年3月期にかけて、株主総会前に有価証券報告書を提出・開示した企業は、全体のわずか2%にも満たない程度でした。

このような状況を受け、金融庁は2025年3月28日に全国の上場企業に対し、有価証券報告書の株主総会前開示を要請する文書を発出しました。

要請文では、株主総会の3週間以上前に開示するのが本来望ましいとしつつも、実現可能なステップとして、当面は総会前日から数日前までの開示を検討するよう求めています。

この方針を受け、2025年3月期決算を迎える約2,300社のうち、およそ55%が株主総会前に有価証券報告書を公表する見込みとなっています。最終的な調査結果はまだ確定していませんが、多くの企業が総会の前日または前々日までに提出する形になると見込まれています(参考文献:日本経済新聞「有価証券報告書、総会前の開示急増上場企業の5割超 銀行は大半」)。

4. 変化の背景と海外制度との比較で浮き彫りになる日本の情報開示の壁

このような変化の背景には、海外投資家からの要望や不満があるとされています。従来の日本企業では、有価証券報告書を株主総会の承認後、あるいは総会当日に公表するケースが大半を占めていました。しかし、海外の機関投資家からは、有価証券報告書を株主総会以降に開示する日本の慣行は極めて異例との意見もあり、総会で議決権を行使する際に、より詳細な情報源となる有価証券報告書が事前に開示されないことに対して強い不満が示されていたのです。有価証券報告書は、決算短信よりも充実した内容を備えており、サステナビリティ情報など投資判断や議決権行使の根拠となる情報を含んでいます。そのため、日本の開示体制はグローバルスタンダードと比較して遅れていると指摘され、これが海外投資家にとって日本市場への投資をためらわせる要因の一つとされていました。

こうした背景を受けて、金融庁は「有報の総会前開示に向けた環境整備協議会」を立ち上げ、今回のような施策を含む制度整備を進めています。

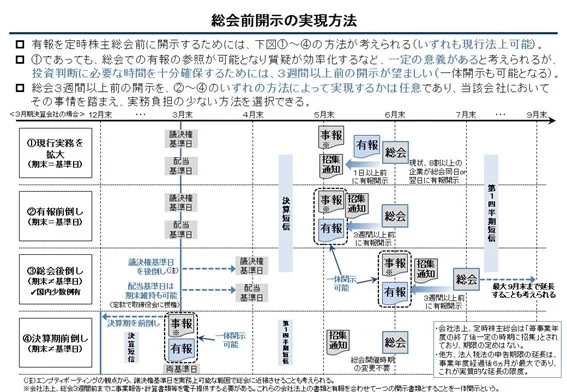

日本の情報開示体制に対して海外投資家から不満が出る要因の一つは、欧米諸国との制度的な違いです。欧米では、株主総会は決算日から4~5か月以内に実施されるのが一般的であり、開示が求められる法定書類も1種類に限られるケースが大半です。これに対し、日本では会社法による事業報告・計算書類と、金商法による有価証券報告書という2種類の書類が必要となるため、株主総会前に十分な情報を提供する余裕が確保しづらい状況にあります。例えば、米国の場合、10-K(年次報告書)は決算日から90日以内に開示する必要があり、時価総額が7億ドルを超える企業は60日以内とされています。実際には、規定よりも早く10-Kを公表する企業が多く見られます。また、株主総会については法律で「前回開催から13か月以内」と定められており、現実には決算日からおおむね4~6か月後に開催されるのが一般的です。このように欧米主要国では株主総会前に法定開示に集中でき、スケジュールも余裕がある法制度になっていることがほとんどです。このため、政府が掲げる「株主総会の3週間以上前に有価証券報告書を開示する」という目標を達成する手段として、金融庁は「総会前開示を実現する方法」を以下のように示しています。いずれも現行法の枠内で実施可能な方法ですが、日本の商慣習にそぐわない面や、会社側の事務負担が大きくなる点から、実現にはハードルが高い印象があります。

(出所:金融庁「https://www.fsa.go.jp/policy/kaiji/sokaimaekaiji02.jpg」)

5. 株主総会の承認を前提とした情報記載における留意点

有価証券報告書の中には、株主総会での承認を前提に記載される情報が存在します。したがって、総会より前に開示を行う場合には、該当する項目に関して株主総会での決議事項である旨や承認が未了である旨を明確にするために、「(予定)」といった注記を加える対応が求められると考えられます。

配当関係

- 主要な経営指標等の推移

- 配当政策

- 配当に関する注記事項(株主資本等変動計算書関係)

ガバナンス関係 - コーポレート・ガバナンスの概要

- 役員の状況

- 監査の状況

- 役員の報酬等

また、株主総会での決議に加え、その後の取締役会での決議を要する事項については、記載する文言や注書きの付し方に注意を払う必要があります。なお、報告書に「予定」として記載した内容が否決や修正された場合であっても、報告書自体を修正する必要はなく、臨時報告書を提出することで対応できると整理されています。

6. おわりに

今回の有価証券報告書の提出時期前倒しの背景には、海外の機関投資家から議決権行使に際して詳細な情報である有価証券報告書が事前に提供されないことに対し、強い不満が寄せられていたことがあります。言い換えれば、株主総会招集通知とあわせて送付される事業報告や計算書類だけでは、議決権行使に必要な情報として不足していると受け止められていた、ということだと考えられます。一方で、株主総会の運営を規律する会社法上、有価証券報告書の位置付けは明確にされていません。これは欧米でも同様の状況ですが、今後、企業の事務負担を増やさずに投資家へ有益な情報を適時に提供していくためには、将来的に計算書類と有価証券報告書を統合するような制度改革も検討課題となるかもしれません。