2023年10月1日より「適格請求書等保存方式(インボイス制度)」が開始されます。これに伴い、2021年10月1日より「適格請求書発行事業者」の登録申請が開始されました。インボイス制度を正しく理解していない場合、「仕入税額控除」が受けられなくなる可能性があるため注意が必要です。

本記事では、インボイス制度がよく理解できていない方に向け、インボイス制度の基本や申請方法、スケジュール等について紹介します。

1. インボイスとは

インボイス制度を説明する前に、まずは「インボイス」について理解しましょう。本記事で紹介している「インボイス」とは適格請求書を指します。売り手が買い手に対し、正確な適用税率や消費税等を伝えるための書類です。請求書や納品書、これに類する書類等がインボイスに当てはまります。

国税庁のWebサイトでは、以下のように説明されています。

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます

これまでは区分記載請求書が利用されてきましたが、これに登録番号や適用税率、消費税率等を加えたものがインボイスです。英語でインボイスというと請求書や送り状などを意味しますが、これらの意味とイコールでない点には注意するとよいでしょう。

2. インボイス制度とは

インボイス制度とは、2023年10月1日から開始される新しい消費税仕入税額控除の方式です。これまでの「区分記載請求書等保存方式」から「適格請求書等保存方式(インボイス制度)」に変更されます。インボイス制度を正しく利用しなければ、仕入税額控除が受けられなくなるため注意する必要があります。

インボイス制度の大きな特徴として、税額控除を受けるためのインボイスを発行できるのが「適格請求書発行事業者」に限定されたことが挙げられます。つまり、取引先の事業者が適格請求書発行事業者に認定されていない場合、仕入税額控除が受けられません。

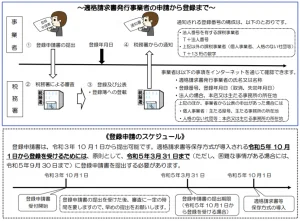

適格請求書発行事業者になるためには、税務署長に申請を行い、登録を受ける必要があります。この適格請求書発行事業者の登録申請が2021年10月1日よりスタートしました。インボイス制度が適用される2021年10月1日から必要な控除を受けるためには、特別な事情がある場合を除き、2023年3月31日までに登録書類を提出する必要があります。

登録方法と登録申請スケジュールについては、国税庁が公開しているリーフレットの情報を参考にするとよいでしょう。

参照元:令和3年10月1日から登録申請書受付開始!(リーフレット)(国税庁)

3. 覚えておきたいインボイス制度のポイント

インボイス制度の適用にあたっては、以下のポイントについても抑えておく必要があります。

- インボイス制度の下では、適格請求書発行事業者が交付するインボイス等の保存が仕入れ税額控除の必須条件となる

- 売手である登録事業者は、買手である取引相手からインボイスの発行を求められた場合、それに応じなければならない。また、交付したインボイスの写しを保存しておく義務が生じる

- 従来の区分記載請求書の書式に加え、「登録番号」「適用税率」「適用税率ごとの消費税額等」の記載が必要

- 適格請求書発行事業者以外からは原則として仕入税額控除を受けることができない

4. おわりに

本記事では、2023年10月より適用されるインボイス制度についての基本事項や現行の区分記載請求書等保存方式からの違いなどについて紹介しました。

もし現在の取引事業者が適格請求書発行事業者の申請をしていない場合は、取引事業者に早めに連絡することをおすすめします。もしインボイス制度についてサポートが必要でしたら、税務サポートの実績が豊富なRSM汐留パートナーズまでお気軽にお問い合わせください。