賃上げ促進税制・インフレ手当の支給方法と注意点・一般社団法人・一般財団法人の実質的支配者

日頃よりお世話になっております。RSM汐留パートナーズです。 今月のニュースレターでは、税務より「賃上げ促進」、労務より「インフレ手当の支給方法と注意点」、司法書士法人より「一般社団法人・一般財団法人の実質的支配者」について取り上げます。

司法書士法人で取り上げる「実質的支配者」とは、法人の不正利用を抑止する観点で申告が必要になる論点です。また、税務では中小企業向け・大企業向けのそれぞれについて賃上げ促進税制について取り上げます。今年の改正はありませんでしたが、昨今賃上げに対する動きが加速しておりますので、その動きを追う前提として押さえておくことは非常に有用かと思います。労務で取り上げるインフレ手当についても、物価高による賃金への影響軽減のために注目されているものですので、是非ご一読ください。

賃上げ促進税制

昨今、近年に経験のない物価上昇が相次ぐ中、日本でも高い水準の賃上げを求める動きが広がっています。当該情勢を受け、2023年度においては賃上げを行う国内企業が増える見込みです。今回は、従業員の給与引き上げを税務面から支援する制度である「賃上げ促進税制」について見ていきたいと思います。

賃上げ促進税制とは

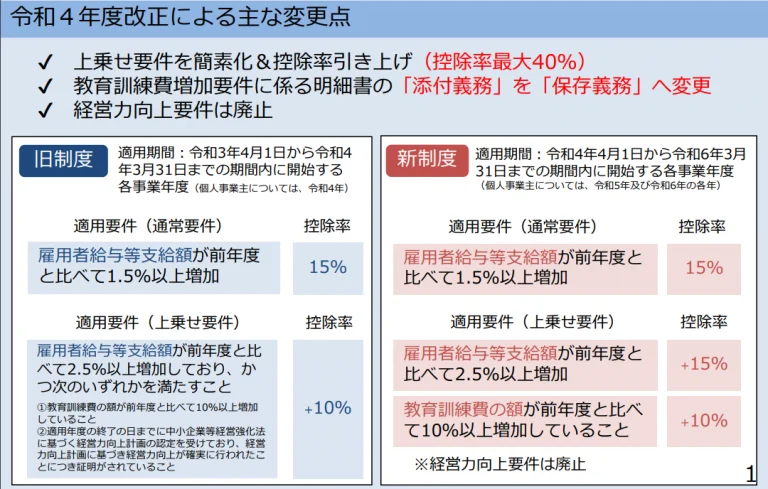

賃上げ促進税制は、給与等の支給額を増加させた場合に、その増加額の一部を法人税等から税額控除できる制度です。令和4年度税制改正にて内容が変更され、適用時期は2022年4月1日から2024年3月31日までの間に開始する各事業年度とされており、3月決算法人では今回の申告から適用可能となります。給与支給増加額などに対して税額控除が受けられる制度としては、従前より「所得拡大促進税制(中小企業向け)」や「人材確保等促進税制(大企業・中小企業向け)」といった制度がありました。賃上げ促進税制はこれらに代わるものであり、「中小企業向け」の要件と、大企業を含む全ての青色申告事業者が適用できる「大企業向け」の要件が分かれています。以下、「中小企業向け」と「大企業向け」に分けて適用要件や税額控除額等を見てみます。

賃上げ促進税制【中小企業向け】

| 適用要件 | 税額控除 | |

|---|---|---|

| 必須要件 | 「雇用者給与等支給額*1」が前年事業年度より1.5%以上増加 | 「控除対象雇用者給与等支給増加税*2」×15% |

| 上乗せ要件① | 「雇用者給与等支給額」が全事業年度より2.5%以上増加 | 「控除対象雇用者給与等支給増加額」×30% |

| 上乗せ要件② | 「教育訓練費」が前事業年度より10%以上増加 | 「控除対象雇用者給与等支給増加額」×25% |

※上乗せ要件①も②も満たす場合は、「控除対象雇用者給与等支給増加額」×40%

*1 全ての国内雇用者に対する給与等の支給額。但し、給与等に充てるため他の者から支払を受ける金額(「雇用安定助成金額」を除く。)がある場合には、当該金額を差し引いた額。

*2 適用年度と前年事業年度の「雇用者給与等支給額」の差額。

旧制度である「所得拡大促進税制」からの主な変更点は、以下の通りです。

賃上げ促進税制【大企業向け】

| 適用要件 | 税額控除 | |

|---|---|---|

| 必須要件 | 「雇用者給与等支給額*3」が前年事業年度より3%以上増加 | 「控除対象雇用者給与等支給増加税」×15% |

| 上乗せ要件① | 「雇用者給与等支給額」が全事業年度より4%以上増加 | 「控除対象雇用者給与等支給増加額」×25% |

| 上乗せ要件② | 「教育訓練費」が前事業年度より20%以上増加 | 「控除対象雇用者給与等支給増加額」×20% |

※上乗せ要件①も②も満たす場合は、「控除対象雇用者給与等支給増加額」×30%

*3 継続雇用者(全事業年度及び適用事業年度の全月分の給与等の支給を受けた国内雇用者)に対する支給額の合計額。

「人材確保等促進税制」と比べると、第一に、制度適用の可否を判定する給与等の支給の比較対象が「新規雇用者給与等支給額」から「継続雇用者給与等支給額」に変更されており、加えて給与等支給額の増加率や税額控除率も変更され、大幅な改定となっています。

おわりに

大企業においては、ここ数年、「賃上げ・生産性向上のための税制」「人材確保等促進税制」「賃上げ促進税制」と毎年のように制度変更があり、拾うべき数値も変更されています。中小企業においては、中小企業向け制度と大企業向け制度の両者でシミュレーションし、有利な方を選択適用することが可能です。細かい要件等、ご不明点がございましたら、弊社までお気軽にお問い合わせ下さい。

インフレ手当の支給方法と注意点・一般社団法人

昨年12月の臨時国会において、障害者総合支援法や障害者雇用促進法等の改正案が可決成立しました。また、今年1月18日に開催された労働政策審議会においては、障害者の法定雇用率の段階的な引き上げも決定されたところです。今回は、これらの改正等のうち、企業に影響がある部分についてお伝えします。

昨今の物価高による実質的な賃金減少への補填として、インフレ手当を支給している企業が増えてきています。今回は、インフレ手当の概要や支給時の注意点についてお伝えします。

1.支給状況

帝国データバンクが昨年11月に実施した調査によると、インフレ手当を「支給した」と回答した企業は全体の6.6%でした。これに「支給予定」、「支給を検討中」の企業も含めると全体の26.4%になります。支給方法については、「一時金」として支給した企業が66.6%、「月額手当」として支給した企業は36.2%という結果でした。一時金の平均支給額は53,700円、月額手当は平均6,500円になっています。支給額については、勤続年数に応じて差を設けている事例もあります。

2.支給方法

インフレ手当の支給方法は、毎月の手当として支給する方法、一時金として支給する方法が考えらえます。一時金として支給する方が、企業にとって負担は少ないかもしれません。しかし、労働者からの賃上げの要求が高まっているなかで、一時的な手当だけで済ませることは難しくなっていく可能性はあります。

単に基本給を底上げすることができれば良いのですが、この場合は簡単に引き下げることはできないため注意が必要です。一旦は毎月の手当として支給しながら、様子を見ながら基本給に組み込んでいくということも考えられます。

3.就業規則への記載

臨時的な一時金として支給する場合は、就業規則への記載までは不要です。しかし、毎月の手当として継続的に支給する場合には、就業規則又は賃金規程への記載が必要になります。インフレ手当は期間限定の手当であり、支給が停止できるように設定しておく必要はあります。あらかじめ半年や1年間などで支給期間を定めておくこともできますし、消費者物価指数などに応じて支給停止の条件を定めておくことも可能です。

4.賃金計算上の注意点

インフレ手当に対しては税金や社会保険料もかかります。一時金として支給する場合には、社会保険上は賞与として考えられますので、賞与支払届の提出が必要になります。毎月の手当として支給する場合には、割増賃金の算定基礎にも含まれる点に注意が必要です。

5.おわりに

物価高の中で迎えた令和5年春闘では、労働組合の賃上げ要求に対して、大手企業では満額回答が相次ぎました。連合が3月24日に公表した第2回中間集計結果によれば、賃上げの平均月額は11,554円、賃上げ率は3.76%で、かなりの高水準となっています。今後は、基本給の底上げが求められていくと思われます。インフレ手当についても、基本給に組入れていくことを視野に入れて検討すると良いかもしれません。

一般財団法人の実質的支配者

株式会社、一般社団法人又は一般財団法人を設立するときに必要となる公証人による定款認証の際に、実質的支配者となるべき者の申告が求められます。これは法人の実質的支配者を把握することで、暴力団員や国際テロリストによる法人の不正使用を抑止するが目的とされています。

実質的支配者とは

実質的支配者とは、法人の事業経営を実質的に支配することが可能となる関係にある自然人をいいます。実質的支配者を認定するには次の4つの該当事由があり、①から順に該当する者がいるかを確認していくことになります(該当する者がいれば実質的支配者の特定は終了です)。

なお、ここでは株式会社Xを対象としており、また、実質的支配者たる自然人が「当該会社の事業経営を実質的に支配する意思又は能力がないことが明らかな場合」に該当しないことを前提としています。

⓵ 設立する会社の議決権の総数の50%を超える議決権を直接又は間接に有する自然人となるべき者

個人Aが議決権の100%を有する場合、Aが株式会社Xの実質的支配者に該当します。個人Aが議決権の51%を有し、個人Bが議決権の49%を有する場合も、Aが株式会社Xの実質的支配者に該当します。

② 上記①に該当する者がいない場合は、設立する会社の議決権の総数の25%を超える議決権を直接又は間接に有する自然人となるべき者

個人A及びBがそれぞれ議決権の50%を有する場合、A及びBが株式会社Xの実質的支配者に該当します。個人A及びBがそれぞれ議決権の30%を有し、個人C及びDがそれぞれ議決権の20%を有する場合も、A及びBが株式会社Xの実質的支配者に該当します。

③ 上記①及び②のいずれにも該当する者がいない場合は、出資、融資、取引その他の関係を通じて、設立する会社の事業活動に支配的な影響力を有する自然人となるべき者

上記のとおりですが、実務では③により実質的支配者を認定するケースは少ないかもしれません。以下、③に該当する者がいないことを前提としています。

④ 上記①、②及び③のいずれにも該当する者がいない場合は、設立する会社を代表し、その業務を執行する自然人となるべき者

個人A、B、C及びDがそれぞれ議決権の25%を有する場合は、株式会社Xの代表取締役Zが株式会社Xの実質的支配者に該当します。

議決権を間接に有する自然人

発起人に法人が含まれると少し複雑になります。株式会社Xの発起人が株式会社Yのみであるときに、株式会社Yの議決権の51%を個人Aが有する場合、Aが株式会社Xの実質的支配者に該当します。Aが株式会社Yを介して株式会社Xの議決権を間接的に有すると評価されます。Aが株式会社Yを介して株式会社Xの議決権を間接的に有すると評価されるには、Aが株式会社Yの議決権の50%超を有する必要がありますので、株式会社Yの議決権につき個人A及びBがそれぞれ50%ずつ有する場合は、上記①及び②に該当する者がいないことになり、株式会社Xの代表取締役Zが株式会社Xの実質的支配者に該当します。

自然人とみなされるもの

国、地方公共団体、人格のない社団又は財団、上場会社等及びその子会社は自然人とみなされます。上場会社の子会社が議決権の51%を有する場合、当該子会社が株式会社Xの実質的支配者に該当します。

誰が実質的支配者に該当するのか不明な場合、定款認証を行う予定の公証役場にお問い合わせいただくとスムーズかと思います。