路線価の相続税に与える影響・令和6年改正育児・介護休業法・株主資本の振替

日頃よりお世話になっております。RSM汐留パートナーズです。今月のニュースレターでは、税務より「路線価の相続税に与える影響」、労務より「令和6年改正育児・介護休業法」、司法書士法人より「株主資本の振替」について取り上げます。

司法書士法人で取り上げる株主資本の振替については、大企業が減資して中小法人化する、といったニュースでご覧になる人も多いかと思います。今回は資本金の他に資本準備金、その他資本剰余金、利益準備金、その他利益剰余金の振替について広くまとめています。

また、労務にて取り上げる、令和6年の通常国会で改正された育児・介護休業法については関係する企業が多い法律となります。新たに導入される規定に絞り、事業主が押さえるべき4つのポイントとしてまとめておりますので、今月のNewsLetterを是非お役立てください。

はじめに

毎年7月1日、国税庁は日本全国の主要な道路沿いの土地の価格である「路線価」を公表します。路線価は、土地の評価額を決定するための指標として、主に相続税や贈与税の計算に使用されます。今回は路線価を含む土地の評価方法と、路線価の相続税に与える影響について見ていきたいと思います。

路線価とその他の土地評価方法

路線価は、道路に面する標準的な宅地の1平方メートルあたりの価格を示し、土地の利用価値や立地条件、交通の便などを考慮して、国税庁が毎年公表しています。路線価の特徴を理解するには、他の土地評価方法である「公示価格」や「固定資産税評価額」との比較が有効です。以下に、各々の特徴を比較する形でまとめてみました。

| 路線価 | 公示価格 | 固定資産税評価額 | |

|---|---|---|---|

| 目的 | 相続税や贈与税の課税標準を定めるための基準 | 一般的な土地取引の指標となる価格 | 固定資産税の課税基準 |

| 調査主体 | 国税庁 | 国土交通省 | 市町村(東京23区内は東京都) |

| 調査時点 | 毎年1月1日 | 毎年1月1日 | 基準年度(3年毎)の1月1日 |

| 公表時期 | 毎年7月1日 | 毎年3月 | 基準年度の4月 |

| 市場価格との比較 | 市場価格の80%程度 | 市場価格と同水準 | 市場価格の70%程度 |

| 使用場面 | 相続税や贈与税の計算 | 不動産取引の指標 | 固定資産税の計算 |

ここで「市場価格との比較」の市場価格とは、実勢価格(時価)、即ち実際に不動産の売買が成立する価格のことを示しています。上表に示された市場価格との比較から、「公示価格>路線価>固定資産税評価額」といった関係になっていることがわかります。

路線価の相続税に与える影響

路線価は、相続税の計算に直接影響を与える重要な指標です。相続税は、被相続人の遺産総額から基礎控除額を差し引いた額に対して課税されます。この遺産総額には土地の評価額が大きな部分を占めることが多いため、路線価の変動は相続税額に大きく影響します。

土地の評価額は、土地の面積に路線価を掛け合わせて算出されます。簡便な例で考えると、相続された100平方メートルの土地があり、その場所の路線価が30万円/平方メートルである場合、その土地の評価額は3,000万円(30万円×100平方メートル)となります。このように、路線価が上昇すると土地評価額も上昇し、結果として相続税額が増加します。

また、適用される路線価はその年の7月1日に公表されたものです。即ち、7月1日に公表された路線価はその年の1月1日から12月31日までの相続税の計算に適用されます。

おわりに

ここ数年、特に都市部や観光地での路線価の上昇が顕著であり、全国的にも路線価は上昇傾向にあります。路線価の上昇は相続税額の増加につながるため、このような状況下では早めの相続税対策が重要です。具体的な対策としては、生前贈与の活用や小規模宅地等の特例の利用などが考えられます。これらの対策を考える際には、まず現状を正確に把握することが重要です。その第一歩として、最新の路線価に基づいた評価額の算定及び相続税額のシミュレーションを行うことが必要となります。ご不明点等ございましたら、弊社までお気軽にお問い合わせください。

速報版 令和6年改正育児・介護休業法等を解説

令和6年通常国会において、育児や介護休業、その他雇用に関する法律が改正されました。これにより、労働者が仕事と家庭生活を両立しやすくするための新しい規定が導入されました。今回の記事では、事業主が押さえておくべきポイントを4つに絞り、改正の概要について解説します。

ポイント1 対象労働者の範囲拡大

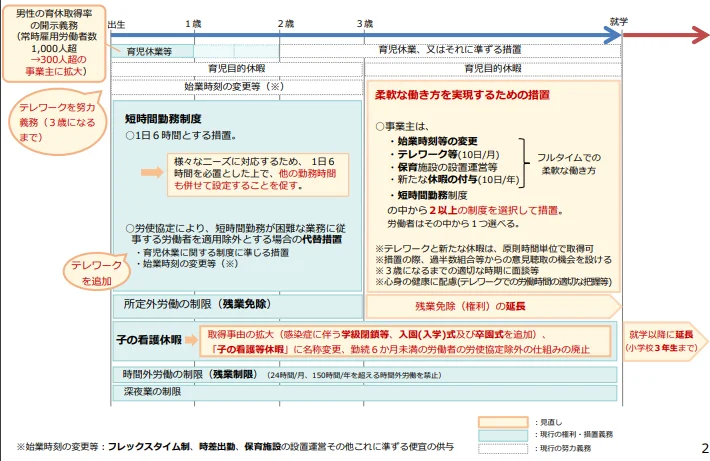

- 所定外労働(残業免除)の対象となる労働者の範囲が、現行法の3歳未満の子を養育する労働者から、小学校就学前の子を養育する労働者に拡大されます。

- 子の看護休暇が見直され、対象となる子の範囲が、小学校就学前の子から、小学校3年生修了までの子に拡大されます。

- また、勤続期間が6月未満の労働者については、労使協定に基づき子の看護休暇の申出を行うことができる対象としないことが可能でしたが、これが廃止されます。介護休暇も同様です。

- なお、子の看護休暇については、休暇の取得事由に「感染症に伴なう学級閉鎖等」、「入園式・卒園式・入学式等」が追加されました。

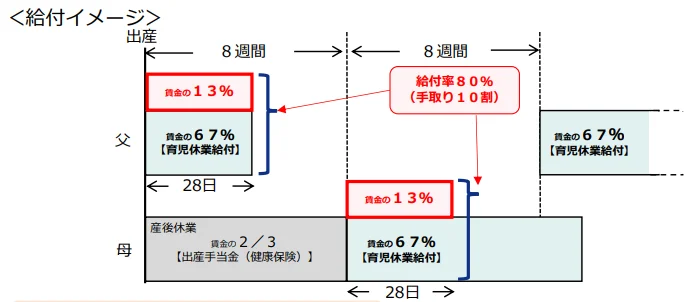

ポイント2 子の養育を支援する新たな給付金の創設

出生後休業支援給付

出生後休業給付金は、夫婦が共に14日以上の育児休業等を取得した場合に、休業開始前賃金の13%相当額を支給するものです。最大で28日間まで受給が可能となります。これにより、おおむね休業前の手取り額と同額の給付を受けられることになります。【内訳 既存の育児休業給付(67%)+出生後休業支援給付金(13%)】

ちなみに、14日以上の育休取得は、育休期間中の社会保険料免除要件の1つにもなっているため、育休取得日数の1つのスタンダードになりえるでしょう。

育児時短就業給付

育児時短就業給付は、2歳未満の子を養育するために時短勤務をしている場合に、時短勤務中に支払われた賃金の10%相当額を支給するものです。

ポイント3 事業主が措置を講ずる義務

事業主は、3歳から小学校就学前までの子を養育する労働者に関する柔軟な働き方を実現するための措置を講じることが義務付けられます。具体的には、次の中から2以上の制度を選択して措置する義務が課せられます。労働者はその中から1つを選択することが可能です。

- 始業時刻等の変更

- テレワーク等

- 保育施設の設置運営等

- 新たな休暇の付与

- 短時間勤務制度

テレワークの活用推進

3歳に満たない子を養育する労働者がテレワークを選択できるように措置を講ずることが事業主に努力義務化されます。また、労使協定により短時間勤務が困難な業務に従事する労働者を適用除外とする場合の代替措置にテレワークが追加されました。

短時間勤務制度の代替措置

| 現行法 | 改正法 |

|---|---|

|

|

出典:令和5年12月26日労働政策審議会雇用環境・均等分科会報告 概要

ポイント4 個別周知、面接等の意向確認

労働者が妊娠や出産の申出を行った際や、介護に直面した旨の申し出があった時に、仕事と家庭の両立に関する個別の周知・意向確認を行うことが事業主に義務付けられました。労働者等への早期の情報提供や、雇用環境の整備(研修など)が必須となります。よりよい理解のために、まず労務担当者が知識を深めていきましょう。

いかがでしたでしょうか。これらの改正は2025年(令和7年)4月1日から順次施行されます。その他にも細かい改正点はいくつかありますが、まずはこれらのポイントを理解し、労働者の働きやすさ向上を目指していきましょう。

はじめに

株式会社の貸借対照表の各項目のうち、株主資本である資本金、資本準備金、その他資本剰余金、利益準備金及びその他利益剰余金は一定の条件の下、株主総会の決議によって振り替えることが可能です。資本準備金を利益準備金に振り替えることができない等の一定の制限はありますが、資本金を資本準備金(又はその他資本剰余金)に振り替える、その他利益剰余金を資本金に振り替えるといった行為はよく行われています。以下、株主総会の決議によって振り替えることができる株主資本について記載しています。

資本金の振替

資本金の額を減少し、減少した資本金の額を資本準備金又はその他資本剰余金とすることができます。これは、事業年度末までに資本金の額を1億円以下又は5億円以下としたいケースでよく行われています。資本金の額を減少するときは債権者保護手続きが必須となりますので、手続きスタートから資本金の額の減少の効力発生まで最低でも約1.5か月程度の期間を要するため、事業年度末までに資本金の額を減少するのであれば早めにスケジュールを組んでおくことをお勧めします。資本金の額の減少のご相談をいただいたタイミングでは、事業年度末にその効力を生じさせることが間に合わないケースも少なくありません。

資本準備金の振替

資本準備金の額を減少し、減少した資本準備金の額を資本金又はその他資本剰余金とすることができます。減少した資本準備金の額を全て資本金とする場合、又は減少した資本準備金の額をその他資本剰余金とする場合であっても、定時株主総会において欠損の額として法務省令で定める方法により算定される額を超えない額を減少させる決議をしたときは、債権者保護手続きは不要です。

その他資本剰余金の振替

その他資本剰余金の額を減少し、減少したその他資本剰余金の額を資本金又は資本準備金とすることができます。また、前期末の貸借対照表が定時株主総会で承認され確定したときは、当該確定した貸借対照表におけるその他利益剰余金のマイナス額がゼロになるまでは、減少したその他資本剰余金の額をその他利益剰余金とすることができます(損失の処理)。資本金又は資本準備金の額を損失の処理に充てたい場合は、まず資本金の額又は資本準備金の額を減少し、減少した資本金の額又は資本準備金の額をその他資本剰余金とした後に、その他資本剰余金の額を減少して、減少したその他資本剰余金の額をその他利益剰余金とすることになります。

利益準備金の振替

利益準備金の額を減少し、減少した利益準備金の額を資本金又はその他利益剰余金とすることができます。減少した利益準備金の額を全て資本金とする場合、又は減少した利益準備金の額をその他利益剰余金とする場合であっても、定時株主総会において欠損の額として法務省令で定める方法により算定される額を超えない額を減少させる決議をしたときは、債権者保護手続きは不要です。

その他利益剰余金の振替

その他利益剰余金の額を減少し、減少したその他利益剰余金の額を資本金又は利益準備金とすることができます。