2025年3月期決算に影響する主要な税制改正・フリーランス新法・新株予約権行使価額の調整

日頃よりお世話になっております。RSM汐留パートナーズです。

今月のニュースレターでは、税理士法人より「2025年3月期決算に影響する主要な税制改正」、社会保険労務士法人より「フリーランス新法」、司法書士法人より「新株予約権行使価額の調整」についてお届けします。

税理士法人では2025年3月期決算に適用される主要な2024年度税制改正の論点、社会保険労務士法人では2024年11月に施行された「フリーランス新法」の概要、司法書士法人では株式分割後の新株予約権行使価額の調整について、分かりやすく解説しております。

今月のニュースレターも、ぜひお役立てください。

はじめに

4月に入り、3月決算企業では決算・申告業務が本格化しています。2025年3月期決算では複数の税制改正の適用が始まり、税務申告や税効果会計に影響を及ぼします。今回はその中でも主要な論点を確認していきます。

賃上げ促進税制の再設計

2024年度税制改正により、企業規模に応じて再編され、賃上げの実績に加えて人的投資やダイバーシティ推進などの取り組みに応じて、最大35〜45%の税額控除が受けられる仕組みとなりました。概要は下表の通りです。

| 会社区分 | 大企業 (資本金1億円超、従業員2,000人超) | 中堅企業 (資本金1億円超、従業員2,000人以下) | 中小企業 (資本金1億円以下) |

|---|---|---|---|

| 基本控除率 | 継続雇用者給与の増加率3%以上で10%、7%以上で最大25%へと控除率が変動 | 継続雇用者給与の増加率3%以上で10%、4%以上で25% | 全雇用者給与の増加率1.5%以上で15%、2.5%以上で30% |

| 上乗せ① (教育訓練費) | 教育訓練費の増加率10%以上かつ給与総額の0.05%以上で+5% | 教育訓練費の増加率10%以上かつ給与総額の0.05%以上で+5% | 教育訓練費の増加率5%以上かつ給与総額の0.05%以上で+10% |

| 上乗せ② (認定取得) | プラチナくるみん又はプラチナえるぼし認定で+5% | プラチナくるみん又はえるぼし(三段階目以上)認定で+5% | くるみんやえるぼし(二段階目以上)認定で+5% |

| 最大税額控除率 | 35% | 35% | 45% |

| その他 | 一定規模以上の法人は「マルチステークホルダー方針」の公表と届出が必要 | 控除しきれなかった金額を5年間繰越可能 |

当該改正は、2024年4月1日から2027年3月31日までに開始する事業年度に適用され、実務では給与台帳、教育訓練費、認定取得証の管理が重要となります。

外形標準課税の対象拡大と税効果会計への影響

2024年度税制改正により、資本金が1億円以下でも、資本金と資本剰余金の合計が10億円超の法人は外形標準課税の対象とされます(2025年4月以降適用)。更に、資本金と資本剰余金の合計額が50億円超の特定法人の100%子法人等で、資本金と資本剰余金の合計額が2億円超である法人も、新たに外形標準課税の対象となります(2026年4月以降適用)。これらの改正により、グループ再編・減資を行った企業でも課税対象となる可能性があり、2025年3月期決算においては税効果会計への影響が考えられます。加えて、2026年度以降は、法人税額に対して4%の上乗せをする「防衛特別法人税(仮称)」の導入も予定されており、外形標準課税と合わせて、法人実効税率に影響を与えることに留意が必要です。

グローバルミニマム課税の開始

2024年4月以降、日本でもグローバルミニマム課税(日本版IIR)が適用開始となります。対象となる多国籍企業グループでは、15%未満の税率国で発生した利益に対し、日本の親会社に補足的に課税される仕組みです。これに伴い、特定外国関係会社に係る会社単位の合算課税の適用免除要件である租税負担割合の閾値が30%から27%に引き下げられました。対象企業は税率算定や追加負担の見積もりが求められます。

おわりに

今回取り上げた各論点は、単なる税負担への影響にとどまらず、企業の中長期的な経営戦略にも関わる項目といえます。制度の正確な理解と対応が求められる中、ご不明点等ございましたら、弊社までお気軽にお問い合わせください。

「フリーランス新法」の施行と企業の労務管理

近年、働き方の多様化に伴い、企業と雇用契約を結んで働く従業員だけでなく、‘フリーランス’として活躍する人々が急増しています。これに伴い、フリーランスと企業間の取引の適正化、またフリーランスの就業環境整備を図ることを目的とし、2024年11月1日「特定受託事業者に係る取引の適正化等に関する法律(以下、「フリーランス新法」と呼びます)」が施行されました。

今回は、フリーランス新法の概略と特別加入について、最後に企業の労務担当者として気を付けるべきポイントを解説していきます。

フリーランス新法の概要

(1)適用対象

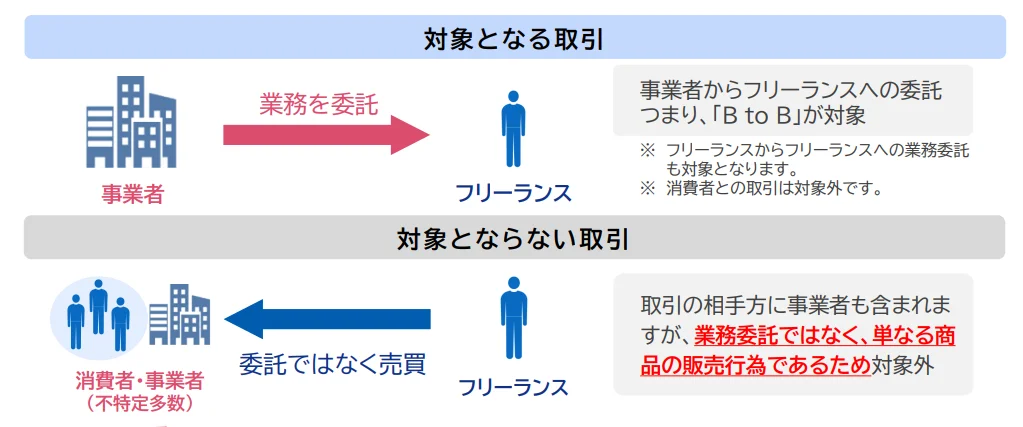

フリーランス新法では、「フリーランス」と「発注事業者」を次のように定義しています。

①フリーランス【特定受託事業者】

「業務委託の相手方である事業者で、従業員を使用しないもの」

一般的に「フリーランス」とは法令上の用語ではなく、定義は様々ですが、フリーランス新法における定義として、「実店舗がなく、雇人もいない自営業主や一人社長であって、自身の経験や知識、スキルを活用して収入を得る者(「フリーランスとして安心して働ける環境を整備するためのガイドライン」5頁)」とされています。

よって、「従業員を使用している」「消費者を相手に取引をしている」方はこの法律における「フリーランス」にはあたりませんので注意が必要です。

②発注事業者【業務委託事業者等】

「フリーランスに業務委託する事業者で、従業員を使用するもの」

(参照:「特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)パンフレット」4頁)

(2)取引の適正化と就業環境の整備

また、取引を行う発注事業者(業務委託事業者等)や、仲介事業者が遵守すべき事項、禁止行為、独占禁止法・下請法・労働関係法令といった関連法とフリーランスとの適用関係について明記されています。

発注事業者に課せられた義務の例としては、「取引条件の明示」、「期日における報酬支払義務」や「ハラスメント対策に係る体制整備義務」など、全7項目にわたります。特設サイト「公正取引委員会フリーランス法特設サイト | 公正取引委員会」も是非参考にしてみてください。

フリーランスと労災特別加入

フリーランス新法の施行と同時に、2024年11月1日より特別加入制度の補償対象が広がり、特定受託事業者に該当するフリーランスも追加されました。※特別加入の制度詳細については厚生労働省HPを参照ください(労災保険への特別加入 |厚生労働省)。特別加入の対象となる事業は次のとおりです。

- フリーランスが企業等(業務委託事業者)から業務委託を受けて行う「事業者間の委託取引」(業務委託)

または

- フリーランスが消費者(業務委託事業者以外の者)から委託を受けて行う特定受託事業と同種の事業(他に特別加入可能な事業または作業を除く)

よって、フリーランスが消費者のみから委託を受ける場合や、企業等からの業務委託を受けているが、当該業務とは異なる事業について、消費者から委託を受ける場合は対象とはなりません。

発注事業者として、フリーランスに対し特別加入の有無を事前に確認することも今後契約を結ぶ上で考慮すべき視点となるでしょう。

企業の労務管理とフリーランス新法

私たち企業労務担当者が注意しなければならないポイントは、フリーランスとして形式的には雇用契約を締結せず業務を行っていても、実態に基づいて「労働者」かどうかが判断されるということです。

最後に、これら「労働者性」の判断基準をまとめます。もし現在、自社にフリーランスとして契約を受けている事業がある場合、下記の基準を参考にしながら、必ず実態判断を行うようにしましょう。

(1)労働基準法における「労働者性」の判断基準

「使用従属性」

- 労働が他人の指揮監督下において行われているかどうか(「指揮監督下の労働」か否か)

- 報酬が「指揮監督下における労働」の対価として支払われているかどうか(「報酬の労務対償性」があるか否か)

(2)労働組合法における「労働者性」の判断要素

- 「事業組織への組入れ」

(例:評価制度や研修制度が設けられている、組織に業務日を割り振られるなど管理されている) - 「契約内容の一方的・定型的決定」

(例:契約締結や更新時に、相手方と交渉して契約内容を変更する余地が実際にない) - 「報酬の労務対価性」

(例:時間外手当等の支払いがある、報酬が業務量や時間に基づいて算出されている)

まとめ

労働基準法をはじめとする労働法は、労働者を保護し、労働条件を改善することを目的としています。そのため、基本的に「労働者」として扱われないフリーランスについては、保護の対象外とされていましたが、働き方の多様化に伴い、フリーランスにも一定の保護が求められるようになっています。フリーランスを活用している場合は、適正な取引と就業環境が整備されているか、いまいちど見直しておきましょう。

はじめに

新株予約権を発行している株式会社が1株あたりの価額を低くすること等を目的として、株式の分割(以下「株式分割」)をするケースがあります。非公開会社において1株あたりの価額が仮に100万円であったときに、1株を100株にする株式分割をしたときは、単純に計算をすると1株あたりの価額が1万円となります。1株を取得するために100万円を準備しなければならない状況よりも、1株を取得する価額が1万円である方が新株予約権者にとって新株予約権の行使がしやすい状況となります。

株式分割の方法

株式分割は、取締役会設置会社は取締役会の決議、取締役会非設置会社は株主総会の決議によって行います。なお、種類株式発行会社は、会社法第322条1項に基づく種類株主総会が必要となるかどうかを確認する必要があります。種類株式を発行していない株式会社が株式分割をするときは、前述の決議機関において①株式の分割により増加する株式の総数の株式の分割前の発行済株式の総数に対 する割合②株式分割の基準日③効力発生日を決定します。このときに、株式分割後の発行済株式数が発行可能株式総数を超えないかご注意ください。以下、1株を100株に株式分割をしたときの新株予約権の内容の変更について見ていきます。

新株予約権の内容と自動調整

新株予約権1個の目的となる株式数が1株であるときに、株式分割をしても新株予約権の個数は増えません。仮に1株あたりの行使価額が100万円であるときに、株式分割後も行使価額が変わらないのであれば新株予約権者が不利益を被ります。また、そのような事態は発行会社も望んでいないでしょう。そこで、通常は新株予約権の内容として株式分割をした時に目的となる株式数が自動調整され る事項が盛り込まれています。

まず、新株予約権1個の目的となる株式数が1株であるときに、これが100株に調整されます。新株予約権の内容として次のような調整式があると、調整後付与株式数は、調整前付与株式数(1株)×分割の比率(100)=100株と自動的に調整されます。

「調整後付与株式数=調整前付与株式数×株式分割又は併合の比率」

次に、1株あたりの行使価額が原則として100分の1となるため、行使価額が100万円であった場合これが1万円となります。次のような調整式があると調整後行使価額は、調整前行使価額(100万円)×1/100=1万円と自動的に調整されます。

「調整後行使価額=調整前行使価額×1/株式分割又は併合の比率」

この他に、例えば行使条件として1株あたりの価額が500万円を超えたときに行使することができるとような設定がされている場合、調整式があればこれが5万円となるでしょう。同様に、1株あたりの価額が50万円を下回ったときは行使することができないという内容がある場合は、調整式があればこれが5000円となるでしょう。

新株予約権の変更と登記

新株予約権の内容につき自動調整により変更が生じた場合でも、登記された新株予約権の内容を登記官が自動的に変更してくれるわけではありません。そのため、株式分割に基づく発行済株式数の変更登記の申請と併せて、新株予約権の変更登記も行うことになります。仮に調整式がなく、新株予約権の内容の変更を行うのであれば、新株予約権の発行を決議した決議機関において内容変更の決議をした上で、原則として各新株予約権者の同意を得て行うことになります。