マレーシアは、継続して5%前後の安定した経済成長率を維持しており、今後も中間所得層の増加により、消費マーケットは堅調に拡大していく国と期待されています。また安価なエネルギー資源を有している点、インフラが整っている点、英語が国民共通言語の1つとされている点から、多くの日本企業が進出しています。さらにマレーシアは外国企業誘致のために、種々の投資優遇措置を定めており、一定の業種においては法人税上の優遇措置が受けられる点も進出において大きな魅力といえます。

RSM汐留パートナーズでは、マレーシアに事業進出するための、スキーム検討、会社設立、ビザ手続、会計税務、給与計算、社会保険事務手続、各種法律相談等に関してワンストップで海外進出コンサルティングを行っています。

マレーシアの基本情報

| 国・地域名 | マレーシア連邦 |

|---|---|

| 首都 | クアラルンプール |

| 主要言語 | マレーシア語(公式)、英語、中国語 |

| 人口 | 3430万(2023年時点) |

| 通貨 | 1マレーシアリンギット(MYR)=100セン |

| インターネットドメイン | .my |

| 国際電話コード | +60 |

マレーシアの税制ポイント

企業の課税所得には、通常24%の法人税が課されます。以前のインピュテーション課税方式(tax imputation system)の下での管理上の負担を軽減するため、2008年課税年度からシングルティア方式(single-tier tax system)が導入されました。この制度下では、企業の課税所得に対する課税が最終税とされ、株主に分配された配当金は免税とされます。

シングルティア方式への切り替えにあたっては、2013年12月31日までの6年間の移行期間は経過措置が適用されていました。

マレーシアでの所得税は、所得に対してのみ課されます。キャピタルゲインについては、不動産会社における不動産や株式取引から生じたものを除き、課税されません。

居住者はマレーシア源泉の所得に対して課税されます。しかしながら、銀行業、保険業や空海運業を営む居住会社は、マレーシア国外で生じ、マレーシアにて受領した所得に対しても課税されます。省エネ事業やイスラム金融業を含む一定の奨励事業を営むマレーシア居住会社に対しては、法人税上の優遇措置があります。

従来の物品・サービス税(GST)は廃止され、2018年9月より売上税及びサービス税(Sales tax and service tax(SST))が導入されました。税率は、売上税が10%又は5%(一定の免税項目を除く)、サービス税が6%(法令にて課税サービスを規定)とされています。

2008年1月1日から施行されたシングルティア方式(single-tier system)の下、企業から株主に分配される配当金は、免税となります。グループ企業内の居住会社はグループ・リリーフを適用することができます。調整後損失のうち70%以下について、グループ内の企業の所得と相殺できます。

1967年所得税法第140A条の下で、内国歳入庁長官(Director General of Inland Revenue (DGIR))は、2017年7月に改訂されたマレーシアの移転価格ガイドラインに基づき、関連当事者間取引の移転価格を独立会社間取引として調整する権限を有しています。過大資本税制(Thin Capitalisation Rules)の実施は、2017年12月31日まで延期され、2018年1月1日の施行は取り消されました。2019年1月1日施行の過大支払利子税制(Earning Stripping Rules (ESR))が、過小資本税制(Thin Capitalisation Rules)に替わって、導入されています。

マレーシア居住会社によって支払われた配当に対する源泉税はありません。非居住者に対して支払われた利息、ロイヤリティ、専門家報酬には源泉税が課されますが、一定の支払利息については免税措置があります。

マレーシア進出コンサルティングサービス

RSMメンバーファームは総力を結集しクライアントのマレーシア進出をサポートいたします。

保証業務

法定監査業務/財務諸表編纂及びレビュー業務/内部監査業務/内部統制評価業務/会計助言業務/年金制度報告監査業務/IFRS関連業務/US GAAP関連業務

税務業務

タックス・コンプライアンス業務/従業員転勤関連業務/間接税・VAT・売上税関連業務/税務コンサルティング業務/税務デューデリジェンス業務/税務調査/税務訴訟対応業務/国際税務業務/移転価格税制関連業務/税務ストラクチャー構築支援業務/個人資産総合設計管理業務/関税関連業務

アドバイザリー業務

サーバーセキュリティ/情報保護業務/犯罪・不正関連業務/ITコンサルティング業務/経営コンサルティング業務/リストラ・債務整理業務/リスク助言業務

ビジネスソリューション業務

記帳業務/給与計算業務/会計システム導入業務/経営者への報告業務/財務分析業務/データマイニング業務/法人設立業務/会社秘書役業務/事業清算業務/エグゼクティブサーチ業務/セキュリティ・ペネトレーション業務

グローバルセクター及び産業

RSMは法的に独立した世界中の事務所によって構成されるファミリーであり、複雑に変化していく事業環境に適切に対応し、品質・誠実性・透明性の確立を共にコミットしているネットワークです。私たちは、チームワークと信頼、そしてクライアントの経営環境とビジネスに対する深い理解をベースとした長期間にわたる信頼関係及びブランディングに重きを置いています。

RSM Internationalは、高い品質の監査業務、会計業務、税務業務及びビジネスアドバイザリー業務を国内外のクライアントに提供しています。

グローバルセクター

自動車/建設/飲食/財団・慈善団体/政府・パブリックセクター/ヘルスケア/ホテル・観光・レジャー/保険/製造/鉱業/石油・ガス/プロフェッショナル・サービス/不動産/小売/技術・メディア・通信/輸送・物流

登記・法人運営に必要な基本事項

進出形態

外国企業がマレーシアに進出する際の一般的な法人形態は、「Sendirian Berhad」または「Sdn. Bhd.」と呼ばれる非公開有限会社です。

最低資本金

最低資本金はRM1.00(マレーシア・リンギット)です。

秘書役

マレーシア居住者の会社秘書役の選任が義務付けられています。

データ保護およびコンプライアンス

個人情報保護

マレーシアでは、2013年に「個人情報保護法(PDPA)」が施行され、2016年に改正されました。この法律は、特定の附属規則とともに個人情報の保護体制を構築しています。

主な関連規則は以下のとおりです。

- 個人情報保護規則(2013年)

- データ利用者登録規則(2013年):通信、銀行、保険、公共サービス、航空などの特定業種の事業者に対し、個人データ保護委員会への登録およびデータ処理の適法化を義務付け

サイバーセキュリティ

2024年4月、マレーシアではサイバーセキュリティ法案が成立し、サイバーセキュリティサービス提供者に対してライセンス取得と基準への準拠を義務付けました。この法律は国境を越えて適用される設計となっており、国籍に関係なくすべての個人・法人に影響を及ぼす可能性があります。

AI規制

マレーシアではAIに関する明確な法規制や統一された戦略はまだ存在していないものの、関連政策がいくつか導入されています。

- 国家AIロードマップ(2021–2025年)が先導的な政策枠組みとして機能

- AI untuk Rakyat(国民のためのAI)やマレーシアデジタル経済ブループリント(MyDIGITAL)がAIインフラ整備や人材育成を支援

- AIサンドボックス(2024年)では実証実験の場を提供し、企業のAI活用推進を後押し

ESGの実践

マレーシア政府は環境・社会・ガバナンス(ESG)における多面的な取り組みを通じて、持続可能な経済の構築を図っています。

環境(Environment)

- 気候変動および原則に基づくタクソノミー(CCPT):グリーン経済活動の分類と説明責任を制度化

- 低炭素モビリティ開発計画(2021–2030年):EVや公共交通の活用促進

社会(Social)

- マレーシア・シェアード・プロスペリティ・ビジョン2030:所得格差の是正や社会的包摂を政策目標に

- 生産性連動賃金制度(PLWS)の導入:労働生産性向上と賃金の適正化を推進

ガバナンス(Governance)

- 上場企業に対する持続可能性報告の義務化が進められており、非財務情報の透明性が強化

- コーポレートガバナンスコードによって、取締役会の構成、内部統制、利害関係者との関係性を健全化

注目すべきESG実践事例

CCPTの気候関連活動に対する定性的アプローチが成功事例として高く評価されています。マレーシアはタクソノミーの実装過程において、定量指標と説明責任の確保を重視しており、他国のモデルケースとして注目されています。

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

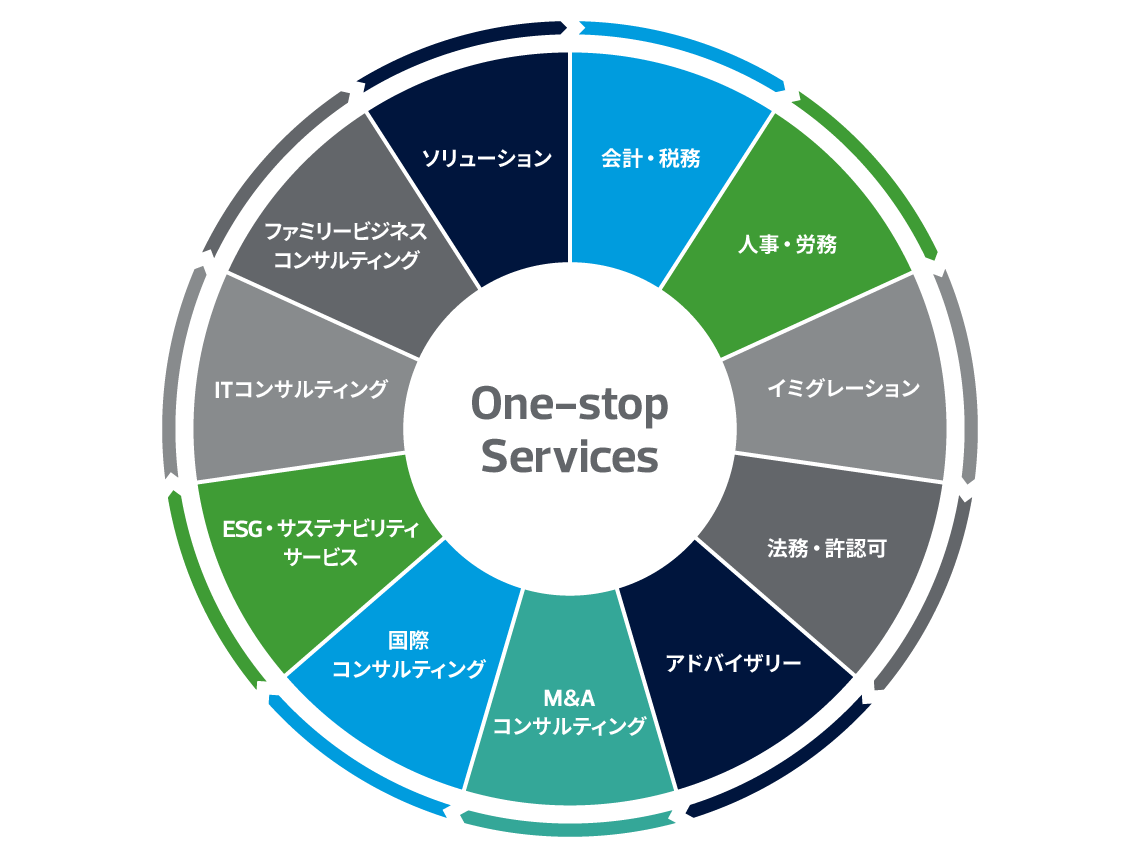

RSM汐留パートナーズのワンストップサービス

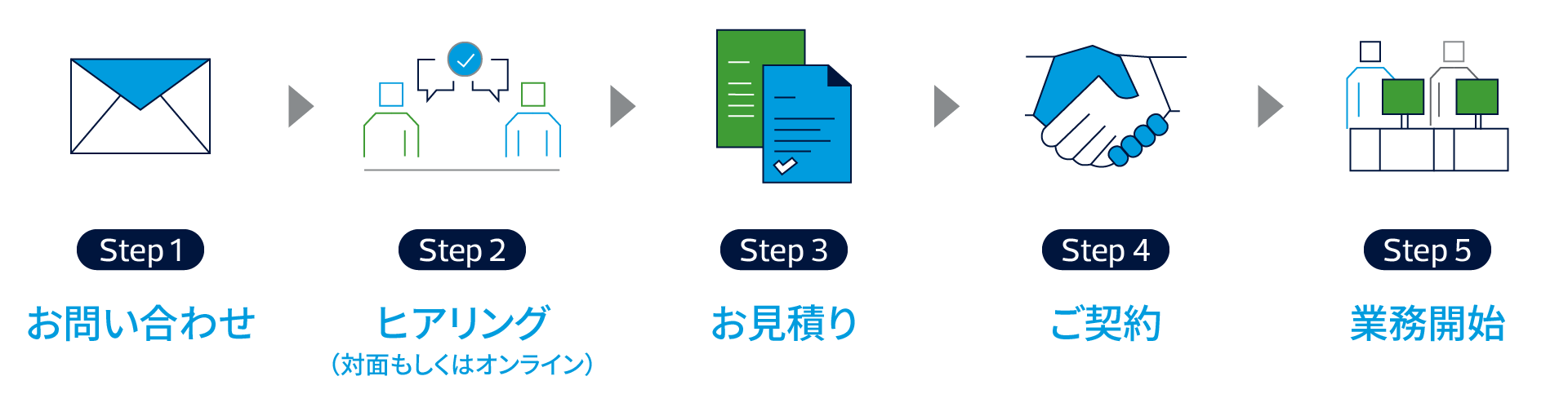

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

マレーシア進出コンサルティングの料金体系

マレーシア進出コンサルティングの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。