お客様からよくいただくご質問やお問い合わせをまとめました。

香港進出及びRSM汐留パートナーズをご理解いただく一助となれば幸いです。

Q. 香港で法人設立するメリットはどんなものがありますか?

A. タックスメリットの享受、また中国をはじめとした東南アジアへの事業展開の可能性拡大が挙げられます。

法人税率も低いので、タックスヘイブン対策税制等や移転価格税制をクリアすることで税金対策にもなります。

また、中国(シンセン・広州・上海等)の経済、金融、交通、物流のハブであるため、ビジネスを広げる可能性の多い環境であるというのもひとつの大きな魅力ではないかと思います。

Q. 香港での会社設立は日本とは異なるのでしょうか?

A. やはり国が異なるため手続きも異なってまいりますが費用は日本での会社設立と同じくらいとお考え下さい。

会社設立については手続きは異なりますが、すべて弊事務所でお引き受け可能ですのでご安心下さい。

Q. 香港法人の会社名について何か制限はありますか?

A. 類似商号による登記は認められません。また、英文社名が必須となります。

会社名の決定前に会社登記局(Company Registry)で類似商号の有無を確認します。英文社名は必須で、中文社名は任意となります。英文の場合、「Limited」、中文の場合は、「有限公司」を社名の最後につけることになります。

Q. 香港法人の株主と取締役について何か制限はありますか?

A. 株主について制限はありません。取締役は18歳以上であることが必要です。

株主は1名以上、登記が必要となります。個人であるか法人であるか、また国籍、居住国について制限はありません。取締役については国籍、居住国について制限はありませんが、18歳以上の個人であることが必要です。香港では日本のように「代表取締役」という法的な地位は存在しないため「取締役(Director)」として、全員が登記されることとなります。

Q. 香港法人の資本金について何か制限はありますか?

A. 最低資本金はHK$1となっております。

最低資本金はHK$1で登記が可能です。株主は1名でも問題ありません。香港法人の資本金の払込時期については、設立登記以前に出資払込金証明などを用意する必要はなく、設立後に払い込むこととなっています。

Q. 会社設立時の資本金は小さくても問題ありませんか?

A. 会社設立にあたっては、資本金HK$1でも可能です。

しかし、就労ビザの取得のためにはある程度大きな金額を資本金として用意する必要があります。

Q. 香港法人の会社秘書役とはなんですか?

A. 日本にはない概念で、一言でいうと香港法人のお世話役のような役職です。

香港では会社が香港居住者又は香港法人である会社秘書役を選任することが義務付けられています。会社秘書役には、議事録などの様々な法定書類を適切に作成、登記、保管する役割があります。

Q. 自ら香港へ行き会社設立手続きをする必要がありますか?

A. 設立時には香港へ行く必要はありませんが、銀行口座開設時に香港へ渡航する必要があります。

弊事務所から、会社登録に関する資料を郵送します。

必要箇所に署名して頂いたあと、弊事務所に返送して頂きますと、あとはこちらで設立まで手続きをさせて頂きますので非常に簡単です。

Q. 英語が話せなくても、香港法人を設立できますか?

A. はい、大丈夫です。弊事務所でサポートさせていただきます。

弊事務所で翻訳・通訳対応を行いますので英語が話せなくても大丈夫です。ただしもちろん英語ができたほうがベターかとは思います。

Q. 香港で事業を始めるのに、何か特殊な手続きは必要ですか?

A. 香港では、通常、定款上で事業目的の制限を記載しません。そのため基本的にはどのような事業も行えますが、ビジネスの種類によってはライセンス取得が必要な場合があります。

ほとんどのビジネスは自由に行うことができますが、一部ライセンス取得が必要な事業(金融業、飲食業、学校、不動産業、人材斡旋業等)があります。弊事務所で調査を行っておりますので、お気軽にお問合せください。

Q. 香港支店のメリットとデメリットについて教えてください。

A. メリットは会計監査が義務付けられていないこと、デメリットは翻訳・証明等の手続きに時間と費用がかかることです。

香港支店のメリットとしては、法的に会計監査が義務付けられていないことや、香港での損益が本店所得に合算されるため、進出当初の損失を本店収益と相殺できることです。デメリットとしては、毎年、本店の定款、登記簿、決算書の翻訳等が義務付けられていることから、手続きの時間とコストがかかることです。また、香港支店の債務に対して、日本の本店が債務履行責任を負う必要もあります。

Q. 法人設立の場合、ビザは必要となりますか?

A. 法人設立のみであればビザは不要です。

短期の商用であればビザは不要ですが、香港で積極的にビジネスを行う場合には就労ビザや投資経営ビザを取得しておいたほうがベターです。

Q. 登録住所を変更することができますか?

A. 会社の登録住所は変更することができます。

変更した後は、1ヵ月以内に、会社登録所に届出する必要があります。弊事務所で手続代行を行っております。

Q. 日本から香港に数人の社員を派遣する予定ですが、香港での就労ビザについて教えて下さい。

A. 基本的には就労ビザを香港入境事務署にて申請することとなります。

外国人が投資あるいは就業の目的で香港特別行政区へ入国する場合、ビザの取得が必要となります。香港に設立する現地子会社に社員を派遣する場合は、就労ビザが必要です。香港に外国籍の者が就業を希望する場合、有益で、香港にはない特別な技術、知識、あるいは経験を有している、または香港経済に実質的に貢献できることが必要とされています。申請手続きは、現在香港特別行政区の出先機関は日本にはありませんので、香港特別行政区の入境事務署(Immigration Department)への郵送、あるいは在日本の中国大使館・総領事館経由で行う必要があります。

Q. 香港法人の1期目の税務申告期限について教えてください。

A. 設立初年度の場合には、税務当局から税務申告書が発行された日から3カ月以内が申告期限となります。

税務当局からの税務申告書の発行日は一定ではないため、申告期限を画一的にお示しすることが難しいのですが、一般には、設立日後おおよそ15~18カ月後に税務当局からの税務申告書が発行されるケースが多いようです。

Q. オフショア所得について教えてください。

A. 香港では、香港内源泉所得(オンショア所得)しか課税対象としないため、香港外で得た所得(オフショア所得)について原則として全て非課税扱いになることをいいます。

香港ではオフショア所得を非課税とし、香港と香港外の国の両方から二重に課税される可能性について、香港税務当局があらかじめ課税を放棄することによって防いでいます。タックスヘイブンと呼ばれる国の税制に見られる特徴の1つであります。

Q. オフショア所得の免税手続について教えてください。

A. オフショア所得について、税務申告時にオフショア申告申請書を提出する必要があります。

オフショア申請された所得は香港では非課税となるため、税務当局の重点調査対象項目となります。オフショア申請から数年内に税務当局から質問書が届くケースが一般的です。質問書の中で、様々な資料の提出が要求されるため慎重に検討をすべきです。

Q. 香港での税務調査について教えてください。

A. 香港では税務調査が大変省力化されています。

日本では大きい会社では毎年か2年に1回、中小企業でも利益を計上していれば3~5年ごとに税務調査が入ることが一般的ですが、香港では税務当局の調査官が実地調査を行うことは比較的少ないと言われています。税務当局より発行される税務質問状による調査が大半を占めます。すべての香港法人が香港公認会計士による会計監査を受けることが義務付けられているためと言われています。

Q. 無料相談について教えて下さい。

A. 弊事務所ではこれから香港で会社の設立をお考えの方に面談又はSkypeを使った無料相談をさせて頂いています。

お客様と直接お話をして、お客様が直面されている疑問や不安、問題点に対してどういうプロセスを経れば香港での事業活動が成功するか、お客様の想いが実現されるかを一緒に考え、最善の方法を提案いたします。弊事務所の専門スタッフにお客様の想いや疑問点などをお聞かせ下さい。

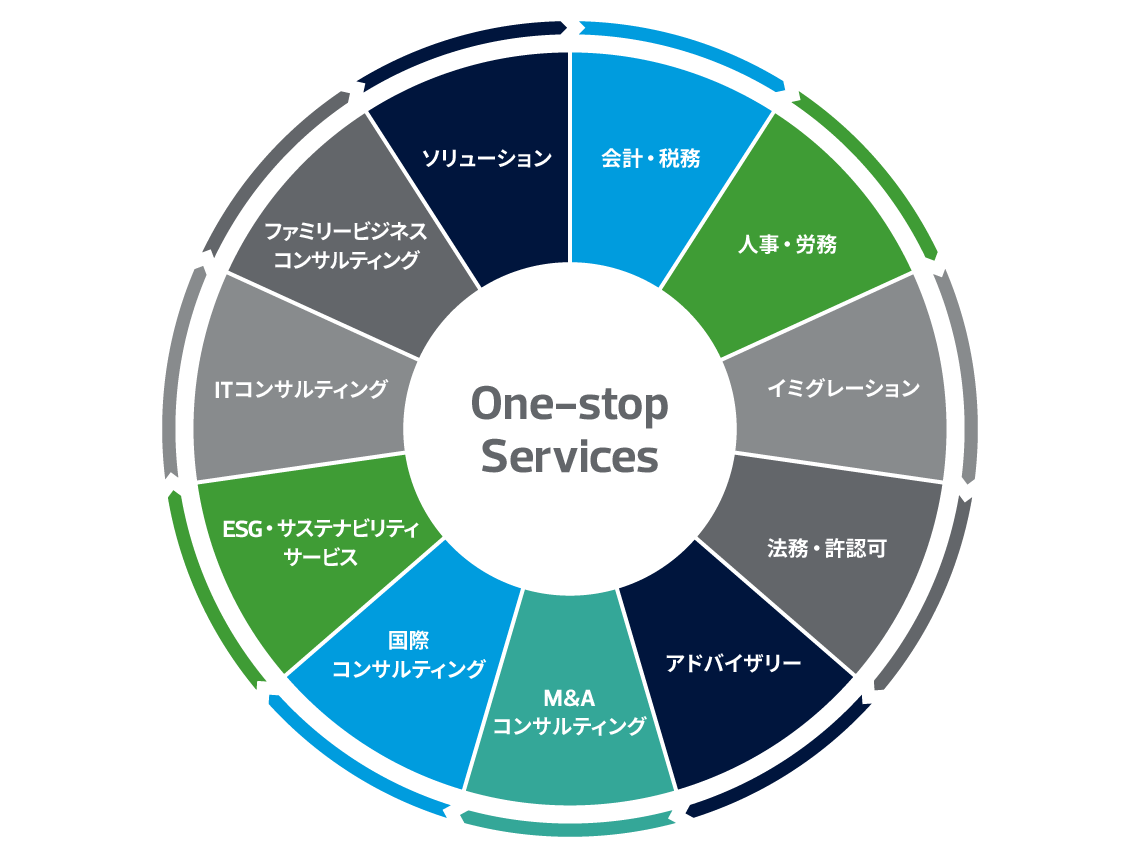

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

RSM汐留パートナーズのワンストップサービス

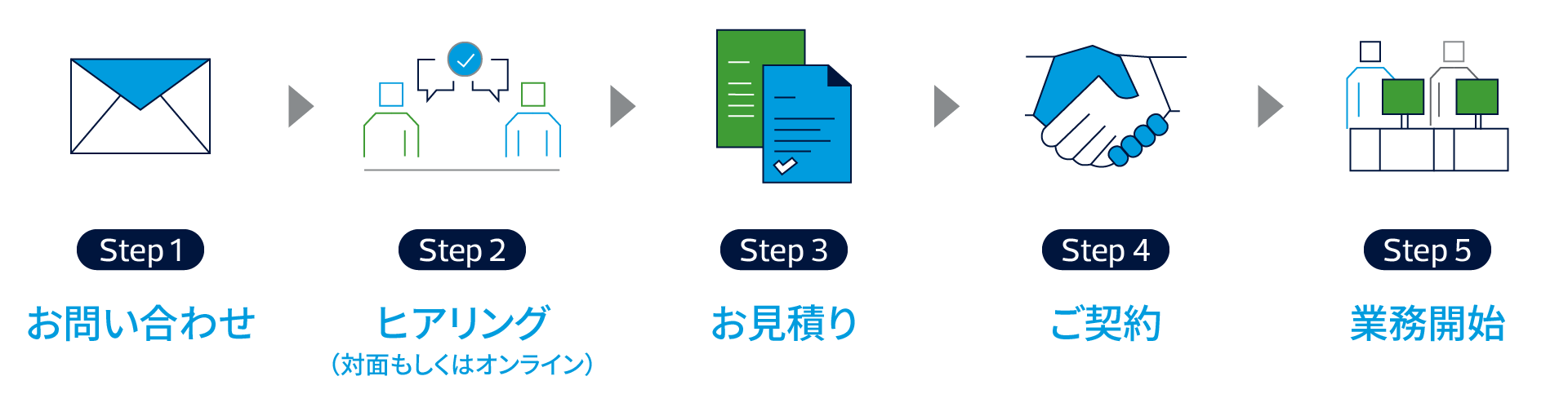

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

香港進出のQ&Aの料金体系

香港進出のQ&Aの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。