インドの会計・税務・監査サービス

私たちRSM汐留パートナーズはRSM international及び他の提携事務所と連携し、税務、会計、秘書役業務など、お客様がインドでビジネスを行うのに要求されるコンプライアンスに対する全てのサービスをご提供できます。ここでは、インドに進出した会社様において日々行うことが要求されるコンプライアンスの一例をご紹介させていただきます。

(1)日常の処理

[1] 取締役会

取締役会は、全ての会社において3ヶ月に1回以上開催する必要があり、また毎年4回以上開催する必要があります。これに関連して、会社秘書役(Corporate/Company Secretary)による取締役会議事録の作成・保存が要求されており、これらの作成・保存に関するサポートもお客様にご提供しております。

[2] 株主総会

株主総会の一般的な形には、年次株主総会 (Annual General Meeting:AGM)、臨時株主総会 (Extraordinary General Meeting:EGM)の2つがあります。臨時株主総会は必要に応じていつでも開催することができます。他方、年次株主総会は、財務諸表の承認等のため、年に1度開催する必要があります。

年次株主総会の開催期限について、第1回年次株主総会は最初の決算日から9ヶ月以内に開催する必要があります。また2回目以降は、決算日から6ヶ月以内、かつ前年度の年次株主総会から15ヶ月以内に開催する必要があります。

年次株主総会、臨時株主総会の招集は、取締役会決議によってなされ、原則的に招集通知は21日以上前に株主に対し送付されなければなりません。

(2)会社決算及び会計監査

インド会社法の規定により、財務諸表は毎年の年次株主総会によって承認されなければならなく、年次株主総会の日より21日以上前に貸借対照表等の財務諸表や監査報告書等のコピーが株主に送付されなければなりません。従って、決算および監査はそれまでに完了する必要があります。また、会計監査について、会社は会計帳簿の監査を受ける必要があります。会計監査の終了をもって会社決算数値が確定します。

(3)年次報告書の提出

全ての会社は、会計年度の終了時点における会社の状況を記載する所定の様式を年次報告として提出しなければなりません。年次報告書には決算時における、会社登録住所、主要な事業活動、株式・社債情報、株主の状況、負債情報、株主・社債権者の変動、発起人の変更、取締役、罰金刑罰情報、コンプライアンス証明に関わる事項が含まれます。

年次報告書の提出期限について、年次株主総会が開催された場合においては、開催日より60日以内に所定の手数料とともに会社登記局に提出する必要があります。

インド人事労務サービス

インドにおける人事労務全般についてRSM汐留パートナーズ(弊社グループ提携先を含む)が支援いたします。

(1)人事制度の設計コンサルティング

弊社では、人材育成と経営理念をもとに人事制度を設計します。インドで働く駐在員や現地スタッフ向けに、企業の経営理念・方針に則した評価制度を構築し、賃金と人材育成が一体となった制度構築、人材の成長と企業の成長をお手伝いいたします。企業と社員が共に同じベクトルで目標に邁進することが、『経営理念』の達成に繋がると考えます。

(2)リクルーティング

弊社は、勅許会計士、会社秘書役、弁護士、MBA等の専門家採用のエキスパートを擁しており、私たちのネットワークを通じ、お客様のニーズに合った人材を紹介させていただきます。また、会計コンサルティングファームとして、特に勅許会計士、会社秘書役およびその他経理職の採用について強みを持っています。

(3)給与計算

弊社は、多くの大企業に給与計算関連業務を提供しており、その中には、給与計算、税額控除、積立基金、退職金、ボーナス、従業員州保険等の計算およびその他の手続があります。関連法規を深く理解することで、人件費および関連費用を削減することが可能なご提案をすることができます。

(4)インド税務および国際税務に基づく給与構造

弊社は、様々な従業員への支出のそれぞれの項目への適切な分類、所得税およびその他の租税法の関連性、給与構造の構築、産業における手当のベンチマーキングについての専門家を擁しており、コスト削減と従業員の満足を同時に達成するサービスをご提供しています。私たち専門家が、適切な構造とそれによる税金への影響について、ご提案いたします。

(5)標準作業手順書およびHRポリシーの作成

弊社は、HRポリシーの作成に従事しています。例えば、手当構造の構築、従業員積立基金ポリシー、退職金ポリシー、休暇ポリシー、ボーナスポリシー、残業ポリシー、従業員州保険ポリシー、ワークライフバランスポリシー、その他人的資源にかかわるポリシー等です。また、様々な産業に属する、インド企業および多国籍企業にサービスをご提供させていただいています。

オプションサービス

決算など定期的に発生する事項以外に、変更等がある都度、株主総会決議・取締役会決議・会社登記所への登記・事業登録所への登録等が必要な場合があります。RSM汐留パートナーズ(弊社グループ提携先を含む)では下記のケースにおいて随時お手伝い致します。

(1)社名変更の手続き

社名変更を行う場合は、まず取締役会決議を行い、会社登記局に対し類似商号の調査を行った後、株主総会特別決議を行います。その後、会社登記局への承認申請と定款等の変更を行います。

(2)定款の変更

定款の変更を行う場合には、取締役会決議および株主総会普通決議が必要になります。その後、1ヶ月以内に会社登記所に対し必要な書類を提出しなければなりません。

(3)増資

増資手続きは、授権資本金の増加と新株の発行のケースが考えられます。

[1] 授権資本金の増加

付属定款において資本金変更が認められている場合、株主総会普通決議により、授権資本金の増加をすることができます。しかし付属定款において認められていない場合は特別決議が必要となり、その後、会社登記局に必要な申告をしなければなりません。

[2] 新株の発行

授権資本金の範囲内で取締役会決議により、新株の発行が可能です。その後、会社登記所およびインド準備銀行に申告を行います。

(4)住所変更

登記住所の変更は変更住所が州内か州外か等によりかわってきますが、いずれにも取締役会決議、株主総会決議および会社登記局への申告は必要になります。

(5)株主変更(株式譲渡)

非公開会社における株式譲渡は、付属定款の制限に合致している必要があります。そのため、各会社の手続はその内容によって決まり、手続を行う前に内容の確認を行うことが必要となります。

(6)取締役の変更

取締役の退任に関しては取締役会決議のみ必要となります。しかしながら、取締役の選任に関しては株主総会普通決議が必要となります。その後、取締役の選任または退任から30日以内に会社登記局へe-Form 32の申告を行い、取締役名簿等の必要な変更を行います。

(7)会社秘書役の変更

会社秘書役の選任または退任については、取締役会決議を行い、その後30日以内にe-Form32の申告を会社登記所に行います。その後、会社秘書役名簿等の必要な変更を行います。

(8)会計監査人変更

通常、会計監査人の変更は株主総会の決議によりなされます。その後、会計監査人による会社登記局へのe-Form 23Bの申告が必要となります。

(9)ビザ

外国人が投資あるいは就業の目的でインドへ入国する場合、ビザの取得が必要です。インドに設立する現地子会社に社員を派遣する場合は、就労ビザに該当します。

RSM汐留パートナーズの海外進出支援サービスの特徴

公認会計士(日米)・弁護士・税理士等のプロフェッショナルが多数在籍

多言語対応・海外ネットワークも含めて海外進出コンサルティングが可能

クロスボーダー取引・国際税務に関する経験が豊富

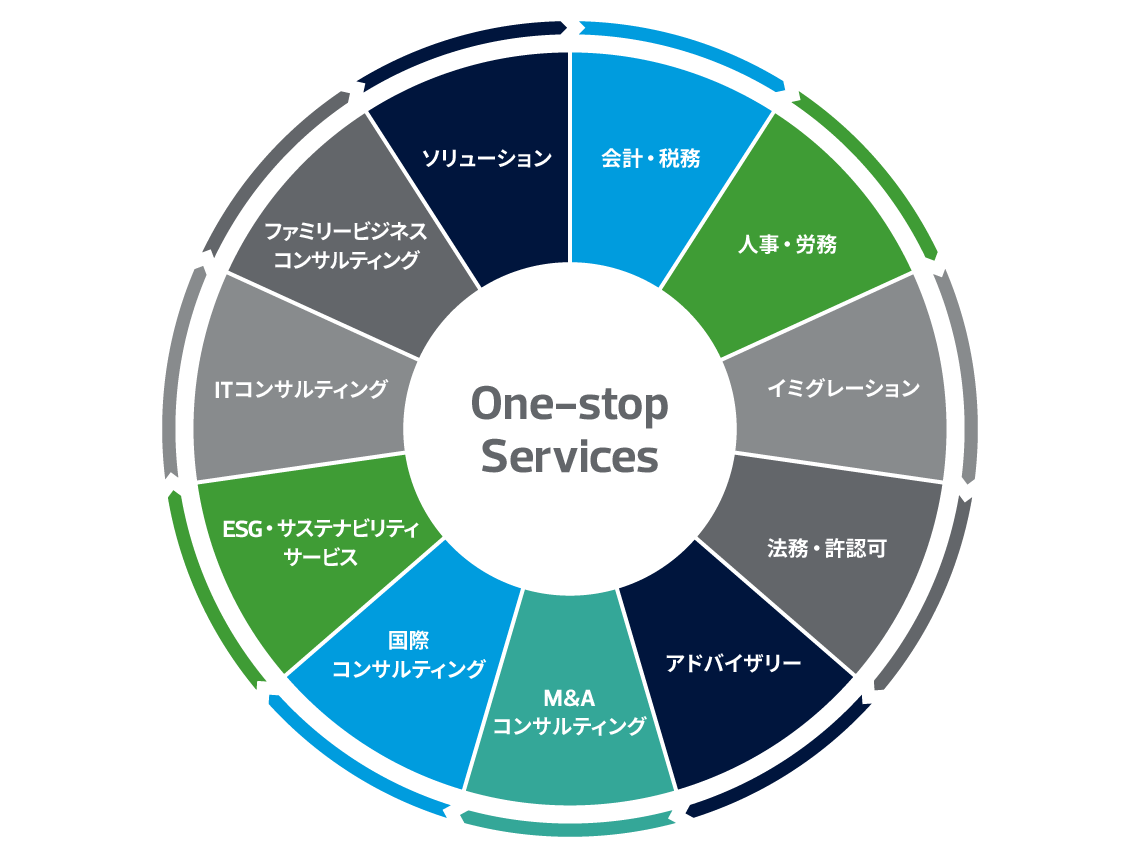

RSM汐留パートナーズのワンストップサービス

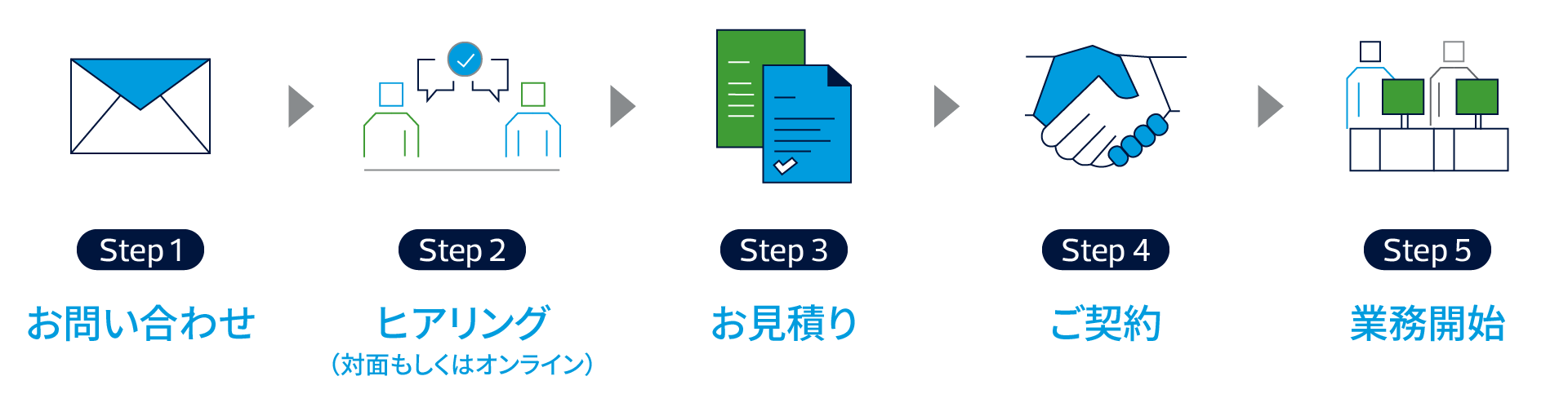

今後の流れ

担当者

前川 研吾 Kengo Maekawa

黒住 准 Jun Kurozumi

許 婧怡 Seii Kyo

山口 壮太 Sota Yamaguchi

インド法人運用サービスの料金体系

インド法人運用サービスの料金体系については想定業務範囲に基づく想定工数から算出した定額方式又はタイムチャージ方式にてお見積をさせていただいております。ご相談事項によっては、定額方式でのご支援が難しい場合もございますが、RSM汐留パートナーズはクライアントのご予算内で費用対効果抜群のサービスをご提供させていただくことをミッションとしています。まずはお気軽に当社コンサルタントまでご相談ください。